Hieronder is een tabel gegeven van een economie waarin drie goederen worden geproduceerd, te weten appels, peren en bananen. De productie is gelijk aan de consumptie. In de tabel zijn de hoeveelheden en de prijzen van de geproduceerde en geconsumeerde producten te zien. Bereken de inflatie in procenten. Doe dit door eerst de consumentenprijsindex van 2011 uit te rekenen en dan die van 2012. Neem 2011 als basisjaar

| 2011 | 2012 |

Hoeveelheden | | |

Goed 1 (appels) Goed 2 (peren) Goed 3 (bananen) | 2 5 10 | 2 10 5 |

Prijzen | | |

Goed 1 Goed 2 Goed 3 | 5 8 5 | 5 10 8 |

De inflatie in procenten is gelijk aan:

0, 4, 8, 12, 16, 20, 24, 28, 32, 36, 40, 44 of 48

1, 5, 9, 13, 17, 21, 25, 29, 33, 37, 41, 45 of 49

2, 6, 10, 14, 18, 22, 26, 30, 34, 38, 42, 46 of 50

3, 7, 11, 15, 19, 23, 27, 31, 35, 39, 43, 47 of 51

Hieronder is een tabel gegeven van een economie waarin drie boeken worden geproduceerd, te weten Parry Hotter, Lwitight en Gunger Hames. De productie is gelijk aan de consumptie. In de tabel zijn de hoeveelheden en de prijzen van de geproduceerde en geconsumeerde producten te zien. Bereken de inflatie in procenten. Doe dit door eerst de consumentenprijsindex van 2010 uit te rekenen en dan die van 2011. Neem 2010 als basisjaar.

| 2010 | 2011 |

Hoeveelheden | | |

Boek 1 Boek 2 Boek 3 | 5 10 15 | 7 11 14 |

Prijzen | | |

Boek 1 Boek 2 Boek 3 | 6 4 2 | 6 5 4 |

De inflatie in procenten is gelijk aan:

0, 4, 8, 12, 16, 20, 24, 28, 32, 36, 40, 44 of 48

1, 5, 9, 13, 17, 21, 25, 29, 33, 37, 41, 45 of 49

2, 6, 10, 14, 18, 22, 26, 30, 34, 38, 42, 46 of 50

3, 7, 11, 15, 19, 23, 27, 31, 35, 39, 43, 47 of 51

Welke van de volgende stellingen is correct?

In de Verenigde Staten is het begrotingstekort als percentage van het BBP tussen 1981 en 1985 gedaald, en tussen 1993 en 2000 gestegen.

In de Verenigde Staten is het begrotingstekort als percentage van het BBP tijdens de eerste ambtstermijn van president Reagan gestegen en tijdens de tweede ambtstermijn van president Clinton gedaald.

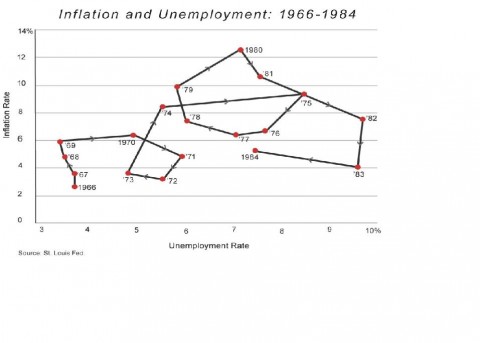

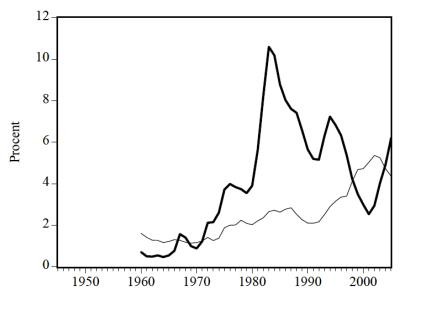

Hieronder zie je de inflatie/werkloosheid-ratio van de Verenigde Staten tussen 1966 en 1984.

In de periode van 1975 tot en met 1977 werd de economie van de Verenigde Staten gedomineerd door:

Gunstige aanbodschokken

Ongunstige aanbodschokken

Positieve aanbodschokken

Negatieve aanbodschokken

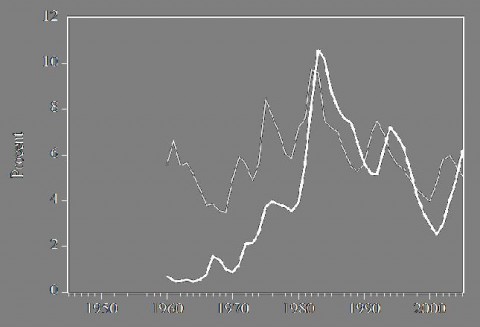

In de tabel hieronder zie je de hoeveelheid cash, M1, M2 en de monetaire basis. Dit is uitgedrukt in procent van het BBP. Je ziet er twee landen staan: Japan en de Verenigde staten voor de jaren 2007 en 2010.

Geldhoeveelheid |

| Land 1 | Land 2 |

Jaar 1 | Jaar 2 | Jaar 1 | Jaar 2 |

C | 5.6 | 7.1 | 16.7 | 18.1 |

M1 | 9.9 | 15.2 | 96.7 | 107.5 |

M2 | 53.6 | 67.0 | 139.6 | 161.8 |

Monetaire basis | 5.8 | 18.4 | 18.6 | 22.9 |

Uit de data kan je opmaken om welk land het gaat en om welk jaar het gaat:

Land 2 is de Verenigde Staten en jaar 1 staat voor 2007

Land 2 is de Verenigde Staten en jaar 1 staat voor 2010

Land 2 is Japan en jaar 1 staat voor 2007

Land 2 is Japan en jaar 1 staat voor 2010

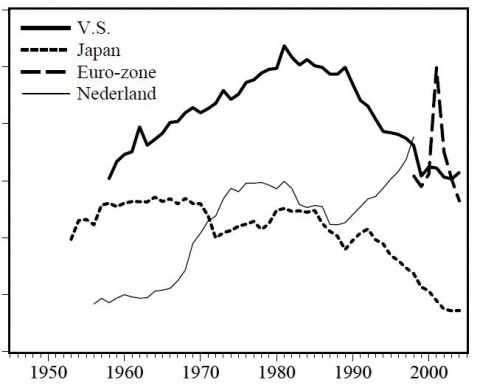

In de onderstaande grafiek zien we de werkloosheidsgraad van twee landen: Nederland en de Verenigde Staten. Welke curve is de werkloosheidsgraad van de Verenigde Staten?

De dikke witte lijn

De dunne witte lijn

Welke van de volgende antwoorden beschrijft het beste de gevolgen van de Duitse hereniging in 1992/1993 voor de landen in het EMS die een vaste wisselkoers met de Duitse Mark behielden?

Een verschuiving van de IS*-curve én de LM*-curve naar links.

Een verschuiving van de IS*-curve naar links en een verschuiving van de LM*-curve naar rechts.

Een verschuiving van de IS*-curve naar rechts en een verschuiving van de LM*-curve naar links.

Een verschuiving van de IS*-curve én de LM*-curve naar rechts.

Deze vraag heeft betrekking op de Dutch Disease. Wat zijn de symptomen van deze ‘ziekte’?

Een reële appreciatie en hogere overheidsbestedingen.

Een reële depreciatie en hogere overheidsbestedingen.

Een reële appreciatie en lagere overheidsbestedingen.

Een reële depreciatie en lagere overheidsbestedingen.

Hieronder is een tabel gegeven van een economie waarin drie goederen worden geproduceerd, te weten Cola Coca, Nafta en UpSeven. De productie is gelijk aan de consumptie. In de tabel zijn de hoeveelheden en de prijzen van de geproduceerde en geconsumeerde producten te zien. Bereken de inflatie in procenten. Doe dit door eerst de BBP-deflator van 2011 uit te rekenen en dan die van 2012. Neem 2011 als basisjaar.

| 2011 | 2012 |

Hoeveelheden | | |

Goed 1 (Cola Coca) Goed 2 (Nafta) Goed 3 (UpSeven) | 2 5 10 | 2 10 5 |

Prijzen | | |

Goed 1 Goed 2 Goed 3 | 5 8 2 | 5 10 8 |

De inflatie in procenten is gelijk aan:

0, 4, 8, 12, 16, 20, 24, 28, 32, 36, 40, 44 of 48

1, 5, 9, 13, 17, 21, 25, 29, 33, 37, 41, 45 of 49

2, 6, 10, 14, 18, 22, 26, 30, 34, 38, 42, 46 of 50

3, 7, 11, 15, 19, 23, 27, 31, 35, 39, 43, 47 of 51

De onderstaande tabel laat de samenstelling van het BBP zien in 2001 van Nederland en de Verenigde Staten. De vraag is alleen welk land Nederland is?

Samenstelling van het BBP (in procent, 2001) |

| Land 1 | Land 2 |

Bestedingsbenadering: Consumptie: Investeringen: Geplande investeringen Ongeplande investeringen

Overheidsbestedingen Handelsbalans | 69.7 19.1 19.5 -0.3 14.8 -3.6 10.2 13.8 | 50.1 21.5 21.1 0.3 22.6 5.8 67.3 61.5 |

Source: IMF, International Financial Statistics

Land 1 is Nederland

Land 2 is Nederland

Het reëel BBP groeit met 5% per jaar.

Het nominale geldaanbod groeit met 6% per jaar.

De reële appreciatie van de wisselkoers is 1% per jaar.

De geldvelociteit daalt met 1% per jaar.

De buitenlandse inflatie is 4% per jaar.

De jaarlijkse nominale appreciatie van de wisselkoers is dan in procenten gelijk aan:

1, 5, 9, 13, 17, 21, 25, 29 of 33.

2, 6, 10, 14, 18, 22, 26, 30 of 34.

3, 7, 11, 15, 19, 23, 27, 31 of 35.

4, 8, 12, 16, 20, 24, 28, 32 of 36.

Welke van de volgende stellingen is waar?

Hogere inflatie leidt tot een lagere geldvraag, en dus tot een hogere geldvelociteit volgens de kwantiteitstheorie van geld.

Hoe lager de geldvelociteit en hoe hoger de nominale geldgroei zijn, des te groter is het aandeel van het muntloon in het nominaal BBP.

Welk land, Nederland, de Verenigde Staten en Japan hebben relatief hogere landbouw-/industrie-/dienstensector? Verbind de volgende combinaties:

Nederland I. Landbouwsector

De Verenigde Staten II. Industriesector

Japan III. Dienstensector

Welke stelling/stellingen is/zijn waar?

Als de marginale consumptiequote stijgt, dan wordt de IS-curve steiler.

Het begrotingstekort is gedaald in de Verenigde Staten (als procent van het BBP) tijdens de tweede ambtstermijn van president Clinton. Desondanks is de werkloosheidsgraad wel gestegen in deze periode in de Verenigde Staten.

De oorzaak van hoge inflatie en erg lage reële interestvoeten is dat de centrale bank van Japan het nominaal geldaanbod systematisch heeft verruimd tijdens de economische malaise in Japan in de jaren ’90.

Bij een liquiditeitsval is de nominale interestvoet zo laag dat de centrale bank volgens het IS-LM model de economie niet meer kan stimuleren door het nominaal geldaanbod te verhogen.

Waar of niet waar?

De internationale dollar (I$) wordt alleen verhandeld op de wisselmarkten buiten de Verenigde Staten.

Het reëel BBP per capita in Nederland was in 2003 groter dan het reëel BBP per capita in de Verenigde Staten.

Zijn de stellingen waar of niet waar?

Er is geen structurele werkloosheid als er geen nominale loonrigiditeiten zijn.

Het muntloon is altijd positief.

Welke drie benaderingen zijn er om het BBP te bepalen?

Productiebenadering

Investeringsbenadering

Inkomensbenadering

Bestedingsbenadering

Private benadering

Tussen 1989 en 1992 werd de economische conjunctuur in West-Duitsland (tot 1990) en in Duitsland (vanaf 1990) het best beschreven door:

Een verschuiving van zowel de IS- als de LM-curve naar links.

Een verschuiving van de IS-curve naar rechts en een verschuiving van de LM-curve naar links.

Een verschuiving van zowel de IS- als de LM-curve naar rechts.

Een verschuiving van de IS-curve nar links en een verschuiving van de LM-curve naar rechts.

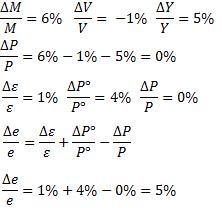

Stel dat de groeivoet van de nominale geldhoeveelheid gelijk is aan vijf procent in land A, en aan zeven procent in land B. De groeivoet van het reëel BBP is drie procent in land A en twee procent in land B. De reële wisselkoers tussen land A en land B is constant, en de geldvelociteit is in beide landen eveneens constant.

De nominale appreciatie van de munt van land A ten opzichte van de munt van land B bedraagt drie procent.

De nominale appreciatie van de munt van land A ten opzichte van de munt van land B bedraagt één procent.

De nominale depreciatie van de munt van land A ten opzichte van de munt van land B bedraagt één procent.

De nominale depreciatie van de munt van land A ten opzichte van de munt van land B bedraagt drie procent.

Welke variabele staat op de verticale as in de grafiek?

De geldvelociteit

Het muntloon

Zijn de volgende stellingen waar of niet waar?

Een nadeel van meer ontslagbescherming in de arbeidswetgeving is dat werkgevers hierdoor minder geneigd zijn nieuwe werknemers aan te nemen, zodat de structurele werkloosheid zou kunnen toenemen

Als de werkloosheidsgraad gelijk is aan de natuurlijke werkloosheidsgraad, is er geen structurele werkloosheid en geen frictiewerkloosheid.

Wat staat op de verticale as in deze grafiek?

Het aantal NLG per USD

Het aantal USD per NLG

Zijn de volgende stellingen waar of niet waar?

In de jaren negentig van de vorige eeuw werd de Japanse economie geconfronteerd met een liquiditeitsval. Deze liquiditeitsval werd gekenmerkt door een tekort aan cash in de Japanse economie, waardoor een groot aantal bedrijven geen financiering vonden voor hun investeringsprojecten.

De economische crisis die Japan in de jaren negentig van de vorige eeuw heeft gekend, is wellicht voor een deel toe te schrijven aan de fiscale contractie die de Japanse overheid in deze periode heeft doorgevoerd.

Zijn de volgende stellingen waar of niet waar?

Veronderstel dat elk jaar s% van de werkenden hun werk verliest en dat f% van de werklozen nieuw werk vindt, waarbij 0 < s < 100 en 0 < f < 100. Veronderstel ook dat de beroepsbevolking constant blijft. De natuurlijke werkloosheidsgraad is dan gelijk aan s = (s + f ). Aangezien in deze formule voor de natuurlijke werkloosheidsgraad s zowel in de teller voorkomt als in de noemer kunnen we niet zeker zijn dat een stijging van s leidt tot een stijging van de natuurlijke werkloosheidsgraad.

Meer ontslagbescherming in de arbeidswetgeving leidt tot een lagere natuurlijke werkloosheidsgraad.

Bekijk de onderstaande grafiek. Je ziet de werkloosheidsgraad in Nederland en de werkloosheidsgraad in Japan. Welke curve stelt de werkloosheidsgraad in Nederland voor?

De dunne lijn

De dikke lijn

Bekijk de tabel hieronder. De tabel geeft de werkloosheidsgraad, de participatiegraad en de werkgelegenheidsgraad aan voor verschillende leeftijdscategorieën in Nederland in het jaar 2000. Welke kolom bevat de volgende leeftijdscategorieën?

Arbeidsmarkt in procenten in 2000 |

| Kolom 1 | Kolom 2 | Kolom 3 |

Participatiegraad | 38.5 | 70.8 | 83.1 |

Werkgelegenheidsgraad | 37.6 | 66.5 | 81.0 |

Werkloosheidsgraad | 2.1 | 6.1 | 2.5 |

15-jarigen tot 24-jarigen

25-jarigen tot 54-jarigen

55-jarigen tot 64-jarigen

Welke stelling is waar over het Fischer-effect?

Op de lange termijn leidt een verhoging van de verwachte inflatie tot dezelfde verhoging van de nominale interestvoet.

Op de lange termijn leidt een verlaging van de verwachte inflatie tot dezelfde verlaging van de nominale interestvoet.

Op de korte termijn leidt een verhoging van de verwachte inflatie tot dezelfde verhoging van de nominale interestvoet

Geen van bovenstaande is waar over het Fischer-effect.

Seigniorage is hetzelfde als:

Inflatie

Deflatie

Muntloon

Prijspeil

Zijn de volgende stellingen waar of niet waar?

Zowel tijdens de eerste oliecrisis als de tweede oliecrisis werd de Amerikaanse economie geconfronteerd met stagflatie.

Tijdens de tweede oliecrisis was zowel het fiscaal als het monetair beleid van de Verenigde Staten expansief.

Zijn de volgende stellingen waar of niet waar?

Volgens het keynesiaanse 45-graden model leidt een verhoging van de marginale consumptiequote tot een verhoging van het multipliereffect van de overheidsbestedingen.

Volgens het Keynesiaanse 45-graden model leidt een verhoging van het geaggregeerde prijspeil tot een verlaging van de consumptie en het geaggregeerde inkomen.

Het juiste antwoord is A. 2011 is het basisjaar, wat betekent dat de consumentenprijsindex in dat jaar gelijk is aan 1. De consumentenprijsindex in 2012 is gelijk aan:

Vervolgens berekenen we de inflatie door de nieuwe consumentenprijsindex minus de consumentenprijsindex van 2011 te doen en dan dat getal te delen door de consumentenprijsindex van 2011. Als we de uitkomst maal 100% doen, hebben we de inflatie in procenten:

0.4*100% = 40%

0.4*100% = 40%

Het juiste antwoord is A. 2010 is het basisjaar, wat betekent dat de consumentenprijsindex in dat jaar gelijk is aan 1. De consumentenprijsindex in 2011 is gelijk aan:

Vervolgens berekenen we de inflatie door de nieuwe consumentenprijsindex minus de consumentenprijsindex van 2010 te doen en dan dat getal te delen door de consumentenprijsindex van 2010. Als we de uitkomst maal 100% doen hebben we de inflatie in procenten:

0.4*100% = 40%

0.4*100% = 40%

Stelling B is correct.

A is het correcte antwoord.

C is het juiste antwoord. Het geldaanbod in Japan is erg hoog in vergelijking tot de Verenigde Staten. Dit komt door de jarenlange monetaire expansie in Japan tijdens de economische malaise waarin het zich bevond in het begin van de jaren negentig.

Antwoord B: de dunne witte lijn is de werkloosheidsgraad van de Verenigde Staten.

Antwoord A.

Antwoord A.

Het juiste antwoord is C. 2011 is het basisjaar, wat betekent dat de BBP-deflator in dat jaar gelijk is aan 1. De BBP-deflator in 2012 is gelijk aan:

Vervolgens berekenen we de inflatie door de nieuwe BBP-deflator minus de BBP-deflator van 2011 te doen en dan dat getal te delen door de BBP-deflator van 2011. Als we de uitkomst maal 100% doen hebben we de inflatie in procenten:

0.5*100% = 50%

0.5*100% = 50%

B is het juiste antwoord.

Het juiste antwoord is 5%, dus antwoord A:

Stelling B is waar. De kwantiteitstheorie van geld veronderstelt namelijk dat de geldvelociteit constant is.

Nederland – Landbouwsector A – I

Verenigde Staten – Dienstensector B – III

Japan – Industriesector C – II

Stelling 1 is niet juist

Stelling 2 is juist

Stelling 3 is niet juist

Stelling 4 is juist

Zowel stelling A als stelling B zijn niet juist.

Beide stellingen zijn niet juist.

A, C, D.

C.

Het juiste antwoord is A.

A.

A: Waar; B: Niet waar

B.

A: Niet waar; B: Niet waar

A: Niet waar; B: Niet waar

B, de dikke lijn.

Kolom 1: 55-jarigen tot 64-jarigen

Kolom 2: 15-jarigen tot 24-jarigen

Kolom 3: 25-jarigen tot 54-jarigen

A.

C.

Stelling A is waar.

Stelling B is niet waar.

Stelling A is waar.

Stelling B is niet waar.

Hoofdstuk 3

Een verhoging van de belastingen

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een aanbodoverschot op de markt van spaartegoeden, en een verschuiving van de spaarcurve naar rechts.

Het gevolg hiervan is dat de rente daalt zodat de investeringsvraag stijgt, wat beschreven wordt door een verschuiving langs de I-curve naar rechts. Dit gaat zo door tot de markt voor spaartegoeden, en dus ook de goederenmarkt, opnieuw in evenwicht is.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie daalt

De geaggregeerde investeringen stijgt

De reële interestvoet daalt

het privaat spaarvolume daalt

Het publiek spaarvolume stijgt

het totaal spaarvolume stijgt

Een verlaging van de belastingen

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een vraagoverschot op de markt voor spaartegoeden, en een verschuiving van de spaarcurve naar links.

Het gevolg hiervan is dat de rente stijgt zodat de investeringsvraag daalt, wat beschreven wordt door een verschuiving langs de I-curve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie stijgt

De geaggregeerde investeringen daalt

De reële interestvoet stijgt

het privaat spaarvolume stijgt

Het publiek spaarvolume daalt

het totaal spaarvolume daalt

Een verhoging van de overheidsbestedingen

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een vraagoverschot op de markt voor spaartegoeden, en een verschuiving van de spaarcurve naar links.

Het gevolg hiervan is dat de rente stijgt zodat de investeringsvraag daalt, wat beschreven wordt door een verschuiving langs de I-curve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen gedaald

De reële interestvoet gestegen

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume gedaald

Het totaal spaarvolume gedaald

Een verlaging van de overheidsbestedingen

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een aanbodoverschot op de markt voor spaartegoeden, en een verschuiving van de spaarcurve naar rechts.

Het gevolg hiervan is dat de rente daalt zodat de investeringsvraag stijgt, wat beschreven wordt door een verschuiving langs de I-curve naar rechts.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen stijgen

De reële interestvoet daalt

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume stijgt

Het totaal spaarvolume stijgt

Een verhoging van de overheidsbestedingen gecombineerd met een gelijkwaardige verhoging van de belastingen (zodat het overheidssurplus of overheidsdeficit niet verandert)

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een vraagoverschot op de markt voor spaartegoeden, en een verschuiving van de spaarcurve naar links.

Het gevolg hiervan is dat de rente stijgt zodat de investeringsvraag daalt, wat beschreven wordt door een verschuiving langs de I-curve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie daalt

De geaggregeerde investeringen daalt

De reële interestvoet stijgt

Het privaat spaarvolume stijgt

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume stijgt

Een verlaging van de overheidsbestedingen gecombineerd met een gelijkwaardige verlaging van de belastingen (zodat het overheidssurplus of overheidsdeficit niet verandert)

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een aanbodoverschot op de markt voor spaartegoeden, en een verschuiving van de spaarcurve naar rechts.

Het gevolg hiervan is dat de rente daalt zodat de investeringsvraag stijgt, wat beschreven wordt door een verschuiving langs de I-curve naar rechts.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie stijgt

De geaggregeerde investeringen stijgt

De reële interestvoet daalt

Het privaat spaarvolume stijgt

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume stijgt

Een stijging van de autonome consumptie

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een vraagoverschot op de markt voor spaartegoeden, en een verschuiving van de spaarcurve naar links.

Het gevolg hiervan is dat de rente stijgt zodat de investeringsvraag daalt, wat beschreven wordt door een verschuiving langs de I-curve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie stijgt

De geaggregeerde investeringen daalt

De reële interestvoet stijgt

Het privaat spaarvolume daalt

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume daalt

Een daling van de autonome consumptie

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een aanbodoverschot op de markt voor spaartegoeden, en een verschuiving van de spaarcurve naar rechts.

Het gevolg hiervan is dat de rente daalt zodat de investeringsvraag stijgt, wat beschreven wordt door een verschuiving langs de I-curve naar rechts.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie daalt

De geaggregeerde investeringen stijgt

De reële interestvoet daalt

Het privaat spaarvolume stijgt

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume stijgt

Een stijging van de autonome investeringen

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een vraagoverschot op de markt voor spaartegoeden, en een verschuiving van de I-curve naar rechts.

Het gevolg hiervan is dat de rente stijgt zodat de investeringsvraag daalt, wat beschreven wordt door een verschuiving langs de I-curve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële interestvoet stijgt

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume niet veranderd

Een daling van de autonome investeringen

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een aanbodoverschot op de markt voor spaartegoeden, en een verschuiving van de I-curve naar links.

Het gevolg hiervan is dat de rente daalt zodat de investeringsvraag stijgt, wat beschreven wordt door een verschuiving langs de I-curve naar rechts.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële interestvoet daalt

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume niet veranderd

Hoofdstuk 5

Een verhoging van de belastingen

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een vraagoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar rechts.

Het gevolg hiervan is dat de reële wisselkoers daalt zodat de netto-export stijgt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar rechts.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie daalt

De geaggregeerde investeringen niet veranderd

De netto-export stijgt

De reële interestvoet niet veranderd

De reële wisselkoers daalt

Het privaat spaarvolume daalt

Het publiek spaarvolume stijgt

Het totaal spaarvolume stijgt

Een verlaging van de belastingen

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een aanbodoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar links.

Het gevolg hiervan is dat de reële wisselkoers stijgt zodat de netto-export daalt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie stijgt

De geaggregeerde investeringen niet veranderd

De netto-export daalt

De reële interestvoet niet veranderd

De reële wisselkoers stijgt

Het privaat spaarvolume stijgt

Het publiek spaarvolume daalt

Het totaal spaarvolume daalt

Een verhoging van de overheidsbestedingen

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een aanbodoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar links.

Het gevolg hiervan is dat de reële wisselkoers stijgt zodat de netto-export daalt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De netto-export daalt

De reële interestvoet niet veranderd

De reële wisselkoers stijgt

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume daalt

Het totaal spaarvolume daalt

Een verlaging van de overheidsbestedingen

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een vraagoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar rechts.

Het gevolg hiervan is dat de reële wisselkoers daalt zodat de netto-export stijgt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar rechts.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De netto-export stijgt

De reële interestvoet niet veranderd

De reële wisselkoers daalt

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume niet veranderd

Een verhoging van de overheidsbestedingen gecombineerd met een gelijkwaardige verhoging van de belastingen (zodat het overheidssurplus of overheidsdeficit niet verandert)

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een aanbodoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar links.

Het gevolg hiervan is dat de reële wisselkoers stijgt zodat de netto-export daalt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie daalt

De geaggregeerde investeringen niet veranderd

De netto-export daalt

De reële interestvoet niet veranderd

De reële wisselkoers stijgt

Het privaat spaarvolume daalt

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume daalt

Een verlaging van de overheidsbestedingen gecombineerd met een gelijkwaardige verlaging van de belastingen (zodat het overheidssurplus of overheidsdeficit niet verandert)

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een vraagoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar rechts.

Het gevolg hiervan is dat de reële wisselkoers daalt zodat de netto-export stijgt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar rechts.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie stijgt

De geaggregeerde investeringen niet veranderd

De netto-export stijgt

De reële interestvoet niet veranderd

De reële wisselkoers daalt

Het privaat spaarvolume stijgt

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume stijgt

Een stijging van de autonome consumptie

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een aanbodoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar links.

Het gevolg hiervan is dat de reële wisselkoers stijgt zodat de netto-export daalt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie stijgt

De geaggregeerde investeringen niet veranderd

De netto-export daalt

De reële interestvoet niet veranderd

De reële wisselkoers stijgt

Het privaat spaarvolume daalt

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume daalt

Een daling van de autonome consumptie

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een vraagoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar rechts.

Het gevolg hiervan is dat de reële wisselkoers daalt zodat de netto-export stijgt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar rechts.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie daalt

De geaggregeerde investeringen niet veranderd

De netto-export stijgt

De reële interestvoet niet veranderd

De reële wisselkoers daalt

Het privaat spaarvolume stijgt

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume stijgt

Een stijging van de autonome investeringen

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een aanbodoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar links.

Het gevolg hiervan is dat de reële wisselkoers stijgt zodat de netto-export daalt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie stijgt

De geaggregeerde investeringen stijgt

De netto-export daalt

De reële interestvoet niet veranderd

De reële wisselkoers stijgt

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume niet veranderd

Een daling van de autonome investeringen

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een vraagoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar rechts.

Het gevolg hiervan is dat de reële wisselkoers daalt zodat de netto-export stijgt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar rechts.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie daalt

De geaggregeerde investeringen daalt

De netto-export stijgt

De reële interestvoet niet veranderd

De reële wisselkoers daalt

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume niet veranderd

Een stijging van de autonome netto-export

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een aanbodoverschot op de wisselmarkt, en een verschuiving van de netto-exportcurve naar rechts.

Het gevolg hiervan is dat de reële wisselkoers stijgt zodat de netto-export daalt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De netto-export niet veranderd

De reële interestvoet niet veranderd

De reële wisselkoers stijgt

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume niet veranderd

Een daling van de autonome netto-export

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een vraagoverschot op de wisselmarkt, en een verschuiving van de netto-exportcurve naar links.

Het gevolg hiervan is dat de reële wisselkoers daalt zodat de netto-export stijgt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar rechts.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De netto-export niet veranderd

De reële interestvoet niet veranderd

De reële wisselkoers daalt

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume niet veranderd

Een stijging van de buitenlandse reële interestvoet

De schok veroorzaakt een aanbodoverschot op de goederenmarkt, een vraagoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar rechts.

Het gevolg hiervan is dat de reële wisselkoers daalt zodat de netto-export stijgt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar rechts.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen daalt

De netto-export stijgt

De reële interestvoet stijgt

De reële wisselkoers daalt

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume niet veranderd

Een daling van de buitenlandse reële interestvoet

De schok veroorzaakt een vraagoverschot op de goederenmarkt, een aanbodoverschot op de wisselmarkt, en een verschuiving van de spaaroverschotcurve naar links.

Het gevolg hiervan is dat de reële wisselkoers stijgt zodat de netto-export daalt, wat beschreven wordt door een verschuiving langs de netto-exportcurve naar links.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen stijgt

De netto-export daalt

De reële interestvoet daalt

De reële wisselkoers stijgt

Het privaat spaarvolume niet veranderd

Het publiek spaarvolume niet veranderd

Het totaal spaarvolume niet veranderd

Hoofdstuk 11

Een verhoging van de autonome reële geldvraag

A: De centrale bank houdt M constant op een bepaald niveau.

De schok heeft als gevolg dat de interestvoet stijgt, en wordt beschreven door een verschuiving van de LM-curve naar links.

De verandering van de interestvoet heeft als gevolg dat de investeringsvraag daalt, wat leidt tot een aanbodoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te dalen. Dit heeft twee gevolgen. Een eerste gevolg is dat het onevenwicht op de goederenmarkt verkleint. Een tweede gevolg is dat de reële geldvraag daalt, wat leidt tot een aanbodoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen, waardoor de interestvoet daalt, tot de geldmarkt opnieuw in evenwicht is. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving langs de LM-curve naar links. Bovendien heeft de verandering van de interestvoet als gevolg dat de investeringsvraag terug stijgt, waardoor het onevenwicht op de goederenmarkt verder verkleint.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gedaald

De geaggregeerde consumptie gedaald

De geaggregeerde investeringen gedaald

De reële geldhoeveelheid gelijk gebleven

De interestvoet gestegen

B: De centrale bank houdt i constant.

De schok veroorzaakt een vraagoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te verkopen. Om te vermijden dat hierdoor de interestvoet verandert, voert de centrale bank een open-marktoperatie waarbij ze obligaties koopt en het nominale geldaanbod stijgt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gestegen

De interestvoet niet veranderd

C: De centrale bank houdt Y constant.

De schok veroorzaakt een vraagoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te verkopen. Zonder interventie van de centrale bank zou hierdoor de interestvoet stijgen, wat een aanbodoverschot op de goederenmarkt zou veroorzaken, en waardoor de geaggregeerde productie zou beginnen te dalen. Om dit te vermijden, houdt de centrale bank de interestvoet constant door middel van een open-marktoperatie waarbij ze obligaties koopt en het nominale geldaanbod stijgt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gestegen

De interestvoet niet veranderd

Een verhoging van het geaggregeerde prijspeil

A: De centrale bank houdt M constant op een bepaald niveau.

De schok heeft als gevolg dat de interestvoet stijgt, en wordt beschreven door een verschuiving van de LM-curve naar links.

De verandering van de interestvoet heeft als gevolg dat de investeringsvraag daalt, wat leidt tot een aanbodoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te dalen. Dit heeft twee gevolgen. Een eerste gevolg is dat het onevenwicht op de goederenmarkt verkleint. Een tweede gevolg is dat de reële geldvraag daalt, wat leidt tot een aanbodoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen, waardoor de interestvoet daalt, tot de geldmarkt opnieuw in evenwicht is. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving langs de LM-curve naar links. Bovendien heeft de verandering van de interestvoet als gevolg dat de investeringsvraag terug stijgt, waardoor het onevenwicht op de goederenmarkt verder verkleint.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gedaald

De geaggregeerde consumptie gedaald

De geaggregeerde investeringen gedaald

De reële geldhoeveelheid gelijk gebleven

De interestvoet gestegen

B: De centrale bank houdt i constant.

De schok veroorzaakt een vraagoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te verkopen. Om te vermijden dat hierdoor de interestvoet verandert, voert de centrale bank een open-marktoperatie waarbij ze obligaties koopt en het nominale geldaanbod stijgt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gestegen

De interestvoet niet veranderd

C: De centrale bank houdt Y constant.

De schok veroorzaakt een vraagoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te verkopen. Zonder interventie van de centrale bank zou hierdoor de interestvoet stijgen, wat een aanbodoverschot op de goederenmarkt zou veroorzaken, en waardoor de geaggregeerde productie zou beginnen te dalen. Om dit te vermijden, houdt de centrale bank de interestvoet constant door middel van een open-marktoperatie waarbij ze obligaties koopt en het nominale geldaanbod stijgt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gestegen

De interestvoet niet veranderd

Een verlaging van het nominaal geldaanbod

A: De centrale bank houdt M constant op een bepaald niveau.

De schok heeft als gevolg dat de interestvoet stijgt, en wordt beschreven door een verschuiving van de LM-curve naar links.

De verandering van de interestvoet heeft als gevolg dat de investeringsvraag daalt, wat leidt tot een aanbodoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te dalen. Dit heeft twee gevolgen. Een eerste gevolg is dat het onevenwicht op de goederenmarkt verkleint. Een tweede gevolg is dat de reële geldvraag daalt, wat leidt tot een aanbodoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen, waardoor de interestvoet daalt, tot de geldmarkt opnieuw in evenwicht is. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving langs de LM-curve naar links. Bovendien heeft de verandering van de interestvoet als gevolg dat de investeringsvraag terug stijgt, waardoor het onevenwicht op de goederenmarkt verder verkleint.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gedaald

De geaggregeerde consumptie gedaald

De geaggregeerde investeringen gedaald

De reële geldhoeveelheid gelijk gebleven

De interestvoet gestegen

B: De centrale bank houdt i constant.

De schok veroorzaakt een vraagoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te verkopen. Om te vermijden dat hierdoor de interestvoet verandert, voert de centrale bank een open-marktoperatie waarbij ze obligaties koopt en het nominale geldaanbod stijgt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gestegen

De interestvoet niet veranderd

C: De centrale bank houdt Y constant.

De schok veroorzaakt een vraagoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te verkopen. Zonder interventie van de centrale bank zou hierdoor de interestvoet stijgen, wat een aanbodoverschot op de goederenmarkt zou veroorzaken, en waardoor de geaggregeerde productie zou beginnen te dalen. Om dit te vermijden, houdt de centrale bank de interestvoet constant door middel van een open-marktoperatie waarbij ze obligaties koopt en het nominale geldaanbod stijgt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gestegen

De interestvoet niet veranderd

Een verlaging van de autonome reële geldvraag

A: De centrale bank houdt M constant op een bepaald niveau.

De schok heeft als gevolg dat de interestvoet daalt, en wordt beschreven door een verschuiving van de LM-curve naar rechts.

De verandering van de interestvoet heeft als gevolg dat de investeringsvraag stijgt, wat leidt tot een vraagoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te stijgen. Dit heeft twee gevolgen. Een eerste gevolg is dat het onevenwicht op de goederenmarkt verkleint. Een tweede gevolg is dat de reële geldvraag stijgt, wat leidt tot een vraagoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen, waardoor de interestvoet stijgt, tot de geldmarkt opnieuw in evenwicht is. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving langs de LM-curve naar rechts. Bovendien heeft de verandering van de interestvoet als gevolg dat de investeringsvraag terug daalt, waardoor het onevenwicht op de goederenmarkt verder verkleint.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gestegen

De geaggregeerde consumptie gestegen

De geaggregeerde investeringen gestegen

De reële geldhoeveelheid gelijk gebleven

De interestvoet gedaald

B: De centrale bank houdt i constant.

De schok veroorzaakt een aanbodoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen. Om te vermijden dat hierdoor de interestvoet verandert, voert de centrale bank een open-marktoperatie waarbij ze obligaties verkoopt en het nominale geldaanbod daalt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gedaald

De interestvoet niet veranderd

C: De centrale bank houdt Y constant.

De schok veroorzaakt een aanbodoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen. Zonder interventie van de centrale bank zou hierdoor de interestvoet dalen, wat een vraagoverschot op de goederenmarkt zou veroorzaken, en waardoor de geaggregeerde productie zou beginnen te stijgen. Om dit te vermijden, houdt de centrale bank de interestvoet constant door middel van een open-marktoperatie waarbij ze obligaties verkoopt en het nominale geldaanbod daalt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gedaald

De interestvoet niet veranderd

Een verlaging van het geaggregeerde prijspeil

A: De centrale bank houdt M constant op een bepaald niveau.

De schok heeft als gevolg dat de interestvoet daalt, en wordt beschreven door een verschuiving van de LM-curve naar rechts.

De verandering van de interestvoet heeft als gevolg dat de investeringsvraag stijgt, wat leidt tot een vraagoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te stijgen. Dit heeft twee gevolgen. Een eerste gevolg is dat het onevenwicht op de goederenmarkt verkleint. Een tweede gevolg is dat de reële geldvraag stijgt, wat leidt tot een vraagoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen, waardoor de interestvoet stijgt, tot de geldmarkt opnieuw in evenwicht is. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving langs de LM-curve naar rechts. Bovendien heeft de verandering van de interestvoet als gevolg dat de investeringsvraag terug daalt, waardoor het onevenwicht op de goederenmarkt verder verkleint.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gestegen

De geaggregeerde consumptie gestegen

De geaggregeerde investeringen gestegen

De reële geldhoeveelheid gelijk gebleven

De interestvoet gedaald

B: De centrale bank houdt i constant.

De schok veroorzaakt een aanbodoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen. Om te vermijden dat hierdoor de interestvoet verandert, voert de centrale bank een open-marktoperatie waarbij ze obligaties verkoopt en het nominale geldaanbod daalt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gedaald

De interestvoet niet veranderd

C: De centrale bank houdt Y constant.

De schok veroorzaakt een aanbodoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen. Zonder interventie van de centrale bank zou hierdoor de interestvoet dalen, wat een vraagoverschot op de goederenmarkt zou veroorzaken, en waardoor de geaggregeerde productie zou beginnen te stijgen. Om dit te vermijden, houdt de centrale bank de interestvoet constant door middel van een open-marktoperatie waarbij ze obligaties verkoopt en het nominale geldaanbod daalt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gedaald

De interestvoet niet veranderd

Een verhoging van het nominaal geldaanbod

A: De centrale bank houdt M constant op een bepaald niveau.

De schok heeft als gevolg dat de interestvoet daalt, en wordt beschreven door een verschuiving van de LM-curve naar rechts.

De verandering van de interestvoet heeft als gevolg dat de investeringsvraag stijgt, wat leidt tot een vraagoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te stijgen. Dit heeft twee gevolgen. Een eerste gevolg is dat het onevenwicht op de goederenmarkt verkleint. Een tweede gevolg is dat de reële geldvraag stijgt, wat leidt tot een vraagoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen, waardoor de interestvoet stijgt, tot de geldmarkt opnieuw in evenwicht is. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving langs de LM-curve naar rechts. Bovendien heeft de verandering van de interestvoet als gevolg dat de investeringsvraag terug daalt, waardoor het onevenwicht op de goederenmarkt verder verkleint.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gestegen

De geaggregeerde consumptie gestegen

De geaggregeerde investeringen gestegen

De reële geldhoeveelheid gelijk gebleven

De interestvoet gedaald

B: De centrale bank houdt i constant.

De schok veroorzaakt een aanbodoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen. Om te vermijden dat hierdoor de interestvoet verandert, voert de centrale bank een open-marktoperatie waarbij ze obligaties verkoopt en het nominale geldaanbod daalt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gedaald

De interestvoet niet veranderd

C: De centrale bank houdt Y constant.

De schok veroorzaakt een aanbodoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen. Zonder interventie van de centrale bank zou hierdoor de interestvoet dalen, wat een vraagoverschot op de goederenmarkt zou veroorzaken, en waardoor de geaggregeerde productie zou beginnen te stijgen. Om dit te vermijden, houdt de centrale bank de interestvoet constant door middel van een open-marktoperatie waarbij ze obligaties verkoopt en het nominale geldaanbod daalt, tot de geldmarkt opnieuw in evenwicht is. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gedaald

De interestvoet niet veranderd

Een verhoging van de overheidsbestedingen = een verlaging van de belastingen =

een verhoging van de overheidsbestedingen gecombineerd met een gelijkwaardige verhoging van de belastingen (zodat het overheidssurplus of overheidsdeficit niet verandert) = een stijging van de autonome consumptie = een stijging van de autonome investeringen

A: De centrale bank houdt M constant op een bepaald niveau.

De schok heeft als gevolg dat de geplande geaggregeerde uitgaven stijgen. Dit leidt tot een verschuiving van de IS-curve naar rechts, en een vraagoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te stijgen. Dit heeft twee gevolgen. Een eerste gevolg is dat het onevenwicht op de goederenmarkt verkleint. Een tweede gevolg is dat de reële geldvraag stijgt, wat leidt tot een vraagoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te verkopen, waardoor de interestvoet stijgt, tot de geldmarkt opnieuw in evenwicht is. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving langs de LM-curve naar rechts. Bovendien heeft de verandering van de interestvoet als gevolg dat de investeringsvraag daalt, waardoor het onevenwicht op de goederenmarkt verder verkleint. Dit alles gaat zo door tot zowel de goederenmarkt als de geldmarkt opnieuw in evenwicht zijn.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie stijgt

De geaggregeerde consumptie stijgt

De geaggregeerde investeringen dalen

De reële geldhoeveelheid blijft gelijk

De interestvoet stijgt

B: De centrale bank houdt i constant

De schok heeft als gevolg dat de geplande geaggregeerde uitgaven stijgen. Dit leidt tot een verschuiving van de IS-curve naar rechts, en een vraagoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te stijgen. Dit heeft twee gevolgen. Een eerste gevolg is dat de reële geldvraag stijgt, wat leidt tot een vraagoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te verkopen. Om te vermijden dat hierdoor de interestvoet verandert, voert de centrale bank een open-marktoperatie uit waarbij ze obligaties koopt en het nominale geldaanbod stijgt, tot de geldmarkt opnieuw in evenwicht is. Deze verandering op de geldmarkt worden beschreven door een verschuiving van de LM-curve naar rechts. Dit alles gaat zo door tot zowel de goederenmarkt als de geldmarkt opnieuw in evenwicht zijn.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gestegen

De geaggregeerde consumptie gestegen

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gestegen

De interestvoet niet veranderd

C: De centrale bank houdt Y constant

De schok heeft als gevolg dat de geplande geaggregeerde uitgaven stijgen. Dit leidt tot een verschuiving van de IS-curve naar rechts, en een vraagoverschot op de goederenmarkt.

Om te vermijden dat de geaggregeerde productie verandert, voert de centrale bank een open-marktoperatie uit waarbij ze obligaties verkoopt en het nominale geldaanbod daalt. Het gevolg hiervan is dat de interestvoet stijgt tot de geldmarkt opnieuw in evenwicht is. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving van de LM-curve naar links. De verandering van de interestvoet heeft als gevolg dat de investeringsvraag daalt, waardoor het onevenwicht op de goederenmarkt verkleint. Door voldoende te interveniëren op de obligatiemarkt kan de centrale bank er dan ook voor zorgen dat de goederenmarkt opnieuw in evenwicht geraakt zonder dat de geaggregeerde productie verandert.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen gedaald

De reële geldhoeveelheid gedaald

De interestvoet gestegen

Een verlaging van de overheidsbestedingen = een verhoging van de belastingen =

een verlaging van de overheidsbestedingen gecombineerd met een gelijkwaardige verlaging van de belastingen (zodat het overheidssurplus of overheidsdeficit niet verandert) = een daling van de autonome consumptie = een daling van de autonome investeringen

A: De centrale bank houdt M constant op een bepaald niveau.

De schok heeft als gevolg dat de geplande geaggregeerde uitgaven dalen. Dit leidt tot een verschuiving van de IS-curve naar links, en een aanbodoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te dalen. Dit heeft twee gevolgen. Een eerste gevolg is dat het onevenwicht op de goederenmarkt verkleint. Een tweede gevolg is dat de reële geldvraag daalt, wat leidt tot een aanbodoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen, waardoor de interestvoet daalt, tot de geldmarkt opnieuw in evenwicht is. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving langs de LM-curve naar links. Bovendien heeft de verandering van de interestvoet als gevolg dat de investeringsvraag stijgt, waardoor het onevenwicht op de goederenmarkt verder verkleint. Dit alles gaat zo door tot zowel de goederenmarkt als de geldmarkt opnieuw in evenwicht zijn.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie daalt

De geaggregeerde consumptie daalt

De geaggregeerde investeringen stijgen

De reële geldhoeveelheid blijft gelijk

De interestvoet daalt

B: De centrale bank houdt i constant

De schok heeft als gevolg dat de geplande geaggregeerde uitgaven dalen. Dit leidt tot een verschuiving van de IS-curve naar links, en een aanbodoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te dalen. Dit heeft twee gevolgen. Een eerste gevolg is dat de reële geldvraag daalt, wat leidt tot een aanbodoverschot op de geldmarkt. De economische agenten proberen daarom obligaties te kopen. Om te vermijden dat hierdoor de interestvoet verandert, voert de centrale bank een open-marktoperatie uit waarbij ze obligaties verkoopt en het nominale geldaanbod daalt, tot de geldmarkt opnieuw in evenwicht is. Deze verandering op de geldmarkt worden beschreven door een verschuiving van de LM-curve naar links. Dit alles gaat zo door tot zowel de goederenmarkt als de geldmarkt opnieuw in evenwicht zijn.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gedaald

De geaggregeerde consumptie gedaald

De geaggregeerde investeringen niet veranderd

De reële geldhoeveelheid gedaald

De interestvoet niet veranderd

C: De centrale bank houdt Y constant

De schok heeft als gevolg dat de geplande geaggregeerde uitgaven dalen. Dit leidt tot een verschuiving van de IS-curve naar links, en een aanbodoverschot op de goederenmarkt.

Om te vermijden dat de geaggregeerde productie verandert, voert de centrale bank een open-marktoperatie uit waarbij ze obligaties koopt en het nominale geldaanbod stijgt. Het gevolg hiervan is dat de interestvoet daalt tot de geldmarkt opnieuw in evenwicht is. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving van de LM-curve naar rechts. De verandering van de interestvoet heeft als gevolg dat de investeringsvraag stijgt, waardoor het onevenwicht op de goederenmarkt verkleint. Door voldoende te interveniëren op de obligatiemarkt kan de centrale bank er dan ook voor zorgen dat de goederenmarkt opnieuw in evenwicht geraakt zonder dat de geaggregeerde productie verandert.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie niet veranderd

De geaggregeerde consumptie niet veranderd

De geaggregeerde investeringen gestegen

De reële geldhoeveelheid gestegen

De interestvoet gedaald

Hoofdstuk 12

Een verhoging van de autonome reële geldvraag = een verlaging van het nominaal geldaanbod

A: Vlottende wisselkoersen

De schok heeft als gevolg dat de investeringsvoet begint te stijgen. Dit leidt echter onmiddellijk tot een instroom van kapitaal, tot de interestvoet opnieuw gelijk is aan de interestvoet in het buitenland. Deze kapitaalbewegingen veroorzaken een aanbodoverschot op de wisselmarkt, waardoor de wisselkoers stijgt. Het gevolg hiervan is dat de netto-export daalt, waardoor er een aanbodoverschot ontstaat op de goederenmarkt, zodat de geaggregeerde productie daalt. Het effect van de schok en de verandering van de geaggregeerde productie op het evenwicht op de geldmarkt kan worden afgelezen in een verschuiving van de LM*-curve naar links. Dit alles gaat zo door tot de economie opnieuw in evenwicht is.

Vergeleken met de beginsituatie is het nieuwe evenwicht

De geaggregeerde productie daalt

De geaggregeerde consumptie daalt

De geaggregeerde investeringen blijven gelijk

De netto-export daalt

De reële geldhoeveelheid blijft gelijk

De interestvoet blijft gelijk

De wisselkoers stijgt

B: vaste wisselkoersen

De schok heeft als gevolg dat de interestvoet begint te stijgen. Dit leidt echter onmiddellijk tot een instroom van kapitaal, tot de interestvoet opnieuw gelijk is aan de interestvoet in het buitenland. Deze kapitaalbewegingen veroorzaken een aanbodoverschot op de wisselmarkt. Zonder interventie van de centrale bank zou hierdoor de wisselkoers stijgen. Om dit te vermijden, intervenieert de centrale bank op de wisselmarkt waarbij ze vreemde munten koopt en het nominale geldaanbod stijgt, zodat de geldmarkt toch in evenwicht blijft, ondanks de schok en het feit dat de interestvoet uiteindelijk gelijk blijft aan de interestvoet in het buitenland. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie blijft gelijk

De geaggregeerde consumptie blijft gelijk

De geaggregeerde investeringen blijven gelijk

De netto-export blijft gelijk

De reële geldhoeveelheid stijgt

De interestvoet blijft gelijk

De wisselkoers blijft gelijk

Een verlaging van de autonome reële geldvraag = een verhoging van het nominaal geldaanbod

A: Vlottende wisselkoersen

De schok heeft als gevolg dat de investeringsvoet begint te dalen. Dit leidt echter onmiddellijk tot een uitstroom van kapitaal, tot de interestvoet opnieuw gelijk is aan de interestvoet in het buitenland. Deze kapitaalbewegingen veroorzaken een vraagoverschot op de wisselmarkt, waardoor de wisselkoers daalt. Het gevolg hiervan is dat de netto-export stijgt, waardoor er een vraagoverschot ontstaat op de goederenmarkt, zodat de geaggregeerde productie stijgt. Het effect van de schok en de verandering van de geaggregeerde productie op het evenwicht op de geldmarkt kan worden afgelezen in een verschuiving van de LM*-curve naar rechts. Dit alles gaat zo door tot de economie opnieuw in evenwicht is.

Vergeleken met de beginsituatie is het nieuwe evenwicht

De geaggregeerde productie stijgt

De geaggregeerde consumptie stijgt

De geaggregeerde investeringen blijven gelijk

De netto-export stijgt

De reële geldhoeveelheid blijft gelijk

De interestvoet blijft gelijk

De wisselkoers daalt

B: vaste wisselkoersen

De schok heeft als gevolg dat de interestvoet begint te dalen. Dit leidt echter onmiddellijk tot een uitstroom van kapitaal, tot de interestvoet opnieuw gelijk is aan de interestvoet in het buitenland. Deze kapitaalbewegingen veroorzaken een vraagoverschot op de wisselmarkt. Zonder interventie van de centrale bank zou hierdoor de wisselkoers dalen. Om dit te vermijden, intervenieert de centrale bank op de wisselmarkt waarbij ze vreemde munten verkoopt en het nominale geldaanbod daalt, zodat de geldmarkt toch in evenwicht blijft, ondanks de schok en het feit dat de interestvoet uiteindelijk gelijk blijft aan de interestvoet in het buitenland. Merk op dat de goederenmarkt de hele tijd in evenwicht blijft.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie blijft gelijk

De geaggregeerde consumptie blijft gelijk

De geaggregeerde investeringen blijven gelijk

De netto-export blijft gelijk

De reële geldhoeveelheid daalt

De interestvoet blijft gelijk

De wisselkoers blijft gelijk

Een verhoging van de overheidsbestedingen = een verlaging van de belastingen =

een verhoging van de overheidsbestedingen gecombineerd met een gelijkwaardige verhoging van de belastingen (zodat het overheidssurplus of overheidsdeficit niet verandert)

= een stijging van de autonome consumptie = een stijging van de autonome investeringen = een stijging van de autonome netto-export

A: vlottende wisselkoersen

De schok heeft als gevolg dat de geplande geaggregeerde uitgaven stijgen. Dit leidt tot een verschuiving van de IS*-curve naar rechts, en een vraagoverschot op de goederenmarkt

Hierdoor begint de interestvoet te stijgen. Dit leidt echter onmiddellijk tot een instroom van kapitaal, tot de interestvoet opnieuw gelijk is aan de interestvoet in het buitenland. Deze kapitaalbewegingen veroorzaken een aanbodoverschot op de wisselmarkt, waardoor de wisselkoers stijgt. Het gevolg hiervan is dat de netto-export daalt, waardoor het onevenwicht op de goederenmarkt verkleint. Dit alles gaat zo door tot de economie opnieuw in evenwicht is.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gelijk gebleven

De geaggregeerde consumptie gelijk gebleven

De geaggregeerde investeringen gelijk gebleven

De netto-export gedaald

De reële geldhoeveelheid gelijk gebleven

De interestvoet gelijk gebleven

De wisselkoers gestegen

B: vaste wisselkoersen

De schok heeft als gevolg dat de geplande geaggregeerde uitgaven stijgen. Dit leidt tot een verschuiving van de IS*-curve naar rechts, en een vraagoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te stijgen. Dit heeft twee gevolgen. Een eerste gevolg is dat het onevenwicht op de goederenmarkt verkleint. Een tweede gevolg is dat de interestvoet begint te stijgen. Dit leidt echter onmiddellijk tot een instroom van kapitaal, tot de interestvoet opnieuw gelijk is aan de interestvoet in het buitenland. Deze kapitaalbewegingen veroorzaken een aanbodoverschot op de wisselmarkt. Om te vermijden dat hierdoor de wisselkoers verandert, intervenieert de centrale bank op de wisselmarkt waarbij ze vreemde munten koopt en het nominale geldaanbod stijgt, zodat de geldmarkt in evenwicht blijft naarmate de geaggregeerde productie verandert. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving van de LM*-curve naar rechts. Dit alles gaat zo door tot de economie opnieuw in evenwicht is.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gestegen

De geaggregeerde consumptie gestegen

De geaggregeerde investeringen gelijk gebleven

De netto-export gelijk gebleven

De reële geldhoeveelheid gestegen

De interestvoet gelijk gebleven

De wisselkoers gelijk gebleven

Een verlaging van de overheidsbestedingen = een verhoging van de belastingen =

een verlaging van de overheidsbestedingen gecombineerd met een gelijkwaardige verlaging van de belastingen (zodat het overheidssurplus of overheidsdeficit niet verandert)

= een daling van de autonome consumptie = een daling van de autonome investeringen = een daling van de autonome netto-export

A: vlottende wisselkoersen

De schok heeft als gevolg dat de geplande geaggregeerde uitgaven dalen. Dit leidt tot een verschuiving van de IS*-curve naar links, en een aanbodoverschot op de goederenmarkt

Hierdoor begint de interestvoet te dalen. Dit leidt echter onmiddellijk tot een uitstroom van kapitaal, tot de interestvoet opnieuw gelijk is aan de interestvoet in het buitenland. Deze kapitaalbewegingen veroorzaken een vraagoverschot op de wisselmarkt, waardoor de wisselkoers daalt. Het gevolg hiervan is dat de netto-export stijgt, waardoor het onevenwicht op de goederenmarkt verkleint. Dit alles gaat zo door tot de economie opnieuw in evenwicht is.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gelijk gebleven

De geaggregeerde consumptie gelijk gebleven

De geaggregeerde investeringen gelijk gebleven

De netto-export gestegen

De reële geldhoeveelheid gelijk gebleven

De interestvoet gelijk gebleven

De wisselkoers gedaald

B: vaste wisselkoersen

De schok heeft als gevolg dat de geplande geaggregeerde uitgaven dalen. Dit leidt tot een verschuiving van de IS*-curve naar links, en een aanbodoverschot op de goederenmarkt.

Hierdoor begint de geaggregeerde productie te dalen. Dit heeft twee gevolgen. Een eerste gevolg is dat het onevenwicht op de goederenmarkt verkleint. Een tweede gevolg is dat de interestvoet begint te dalen. Dit leidt echter onmiddellijk tot een uitstroom van kapitaal, tot de interestvoet opnieuw gelijk is aan de interestvoet in het buitenland. Deze kapitaalbewegingen veroorzaken een aanbodoverschot op de wisselmarkt. Om te vermijden dat hierdoor de wisselkoers verandert, intervenieert de centrale bank op de wisselmarkt waarbij ze vreemde munten verkoopt en het nominale geldaanbod daalt, zodat de geldmarkt in evenwicht blijft naarmate de geaggregeerde productie verandert. Deze veranderingen op de geldmarkt worden beschreven door een verschuiving van de LM*-curve naar links. Dit alles gaat zo door tot de economie opnieuw in evenwicht is.

Vergeleken met de beginsituatie is in het nieuwe evenwicht

De geaggregeerde productie gedaald

De geaggregeerde consumptie gedaald

De geaggregeerde investeringen gelijk gebleven

De netto-export gelijk gebleven

De reële geldhoeveelheid gedaald

De interestvoet gelijk gebleven

De wisselkoers gelijk gebleven

Opdracht A

Veronderstel een economie die beschreven wordt door het circulaire-stroom0model voor een gesloten economie:

Y = C + I + G

C = C (Y – T)

I = I (r)

Y is de geaggregeerde productie, C is de geaggregeerde consumptie, I zijn de geaggregeerde investeringen, G zijn de overheidsbestedingen, en T zijn de belastingen. r is de reële interestvoet. Y, G en T worden exogeen bepaald. Verder heb je nog de volgende gegevens:

Y = 800

G = 150

T = 150

C (Y – T) = ¾ (Y – T)

I(r) = 300 – 20r

Bereken de evenwichtswaarden van de volgende variabelen:

Het privaat spaarvolume

Het publiek spaarvolume

Het nationaal spaarvolume

De reële interestvoet r

De investeringen I

Nu moet je ervan uitgaan dat de belastingen T verhogen van 150 naar 200. Bereken nu nog een keer de evenwichtswaarden van de volgende variabelen:

Het privaat spaarvolume

Het publiek spaarvolume

Het nationaal spaarvolume

De reële interestvoet r

De investeringen I

Opdracht B

Veronderstel een economie die beschreven wordt door het circulaire-stroom0model voor een gesloten economie:

Y = C + I + G

C = C (Y – T)

I = I (r)

Y is de geaggregeerde productie, C is de geaggregeerde consumptie, I zijn de geaggregeerde investeringen, G zijn de overheidsbestedingen, en T zijn de belastingen. r is de reële interestvoet. Y, G en T worden exogeen bepaald. Verder heb je nog de volgende gegevens:

Y = 1200

G = 200

T = 200

C (Y – T) = ¾ (Y – T)

I(r) = 400 – 40r

Bereken de evenwichtswaarden van de volgende variabelen:

Het privaat spaarvolume

Het publiek spaarvolume

Het nationaal spaarvolume

De reële interestvoet r

De investeringen I

Nu moet je ervan uitgaan dat de belastingen T verhogen van 200 naar 250. Bereken nu nog een keer de evenwichtswaarden van de volgende variabelen:

Het privaat spaarvolume

Het publiek spaarvolume

Het nationaal spaarvolume

De reële interestvoet r

De investeringen I

Opdracht C

Stel je het volgende voor: een gesloten economie die beschreven wordt door het IS-LM model:

Y = C + I + G

C = C (Y – T)

I = I(i)

(Ms/P) = L (i,Y)

Y is de geaggregeerde productie, C is de geaggregeerde consumptie, I zijn de geaggregeerde investeringen, G zijn de overheidsbestedingen, t zijn de belastingen, Ms is het nominaal geldaanbod, en P is het geaggregeerde prijspeil. i is de interestvoet. G, T, Ms en P worden exogeen bepaald. Veronderstel de volgende gegevens:

G = 400

T = 400

Ms = 3200

P = 1

C (Y – T) = 100 + ¾ (Y – T)

I(i) = 400 – 15i

L (i,Y) = 2Y – 40i

Bereken nu de evenwichtswaarden van de volgende variabelen:

De geaggregeerde productie Y

De interestvoet i

Stel nu dat de autonome investeringen stijgen, zodat de investeringsvraag I stijgt voor elk niveau van de interestvoet. Het gevolg hiervan is dat de investeringsvraag voortaan niet meer gegeven wordt door de functie I(i) = 400 – 15i, maar door de functie I(i) = 460 – 15i. Bereken opnieuw de evenwichtswaarden van de volgende variabelen:

De geaggregeerde productie Y

De interestvoet i

Stel nu dat de Centrale Bank door middel van een open-marktoperatie de geaggregeerde productie Y terug wil brengen naar het niveau dat je gevonden hebt in vraag i. Bereken nu de evenwichtswaarden van de volgende variabelen:

Het nominaal geldaanbod Ms na de open-marktoperatie (en na de stijging van de autonome investeringen).

De interestvoet i na de open-marktoperatie (en na de stijging van de autonome investeringen).

Veronderstel dat de Centrale Bank door middel van een open-marktoperatie niet de geaggregeerde productie Y, maar de interestvoet i terug wil brengen naar het niveau dat je gevonden hebt in vraag ii. Bereken nu de evenwichtswaarden van de volgende variabelen:

Het nominale geldaanbod Ms na de open-marktoperatie (en na de stijging van de autonome investeringen).

De geaggregeerde productie Y na de open-marktoperatie (en na de stijging van de autonome investeringen).

Opdracht D

Stel je het volgende voor: een gesloten economie die beschreven wordt door het IS-LM model:

Y = C + I + G

C = C (Y – T)

I = I(i)

(Ms/P) = L (i,Y)

Y is de geaggregeerde productie, C is de geaggregeerde consumptie, I zijn de geaggregeerde investeringen, G zijn de overheidsbestedingen, t zijn de belastingen, Ms is het nominaal geldaanbod, en P is het geaggregeerde prijspeil. i is de interestvoet. G, T, Ms en P worden exogeen bepaald. Veronderstel de volgende gegevens:

G = 400

T = 400

Ms = 3600

P = 1

C (Y – T) = 200 + ¾ (Y – T)

I(i) = 400 – 10i

L (i,Y) = 2Y – 40i

Bereken nu de evenwichtswaarden van de volgende variabelen:

De geaggregeerde productie Y

De interestvoet i

Stel nu dat de autonome investeringen stijgen, zodat de investeringsvraag I stijgt voor elk niveau van de interestvoet. Het gevolg hiervan is dat de investeringsvraag voortaan niet meer gegeven wordt door de functie I(i) = 400 – 10i, maar door de functie I(i) = 550 – 10i. Bereken opnieuw de evenwichtswaarden van de volgende variabelen:

De geaggregeerde productie Y

De interestvoet i

Stel nu dat de Centrale Bank door middel van een open-marktoperatie de geaggregeerde productie Y terug wil brengen naar het niveau dat je gevonden hebt in vraag i. Bereken nu de evenwichtswaarden van de volgende variabelen:

Het nominaal geldaanbod Ms na de open-marktoperatie (en na de stijging van de autonome investeringen).

De interestvoet i na de open-marktoperatie (en na de stijging van de autonome investeringen).

Veronderstel dat de Centrale Bank door middel van een open-marktoperatie niet de geaggregeerde productie Y, maar de interestvoet i terug wil brengen naar het niveau dat je gevonden hebt in vraag ii. Bereken nu de evenwichtswaarden van de volgende variabelen:

Het nominale geldaanbod Ms na de open-marktoperatie (en na de stijging van de autonome investeringen).

De geaggregeerde productie Y na de open-marktoperatie (en na de stijging van de autonome investeringen).

Opdracht A

Het privaat spaarvolume

Spr = Y – T – C

= 800 – 150 – ¾ (800 – 150)

= 162.5

Het publiek spaarvolume

Spub = T – G

= 150 – 150

= 0

Het nationaal spaarvolume

S = Spr + Spub

= 162.5 + 0

= 162.5

De reële interestvoet r

I = S

I = 162.5 = 300 – 20r

137.5 = 20r

r = 6.875

De investeringen I

I = S

I = 162.5

Het privaat spaarvolume

Spr = Y – T – C

= 800 – 200 – ¾ (800 – 200)

= 150

Het publiek spaarvolume

Spub = T – G

= 200 – 150

= 50

Het nationaal spaarvolume

S = Spr + Spub

= 150 + 50

= 200

De reële interestvoet r

I = S

I = 200 = 300 – 20r

100 = 20r

r = 5

De investeringen I

I = S

I = 200

Opdracht B

Het privaat spaarvolume

Spr = Y – T – C

= 1200 – 200 – ¾ (1200 – 200)

= 250

Het publiek spaarvolume

Spub = T – G

= 200 – 200

= 0

Het nationaal spaarvolume

S = Spr + Spub

= 250 + 0

= 250

De reële interestvoet r

I = S

I = 250 = 400 – 40r

150 = 40r

r = 3.75

De investeringen I

I = S

I = 250

Het privaat spaarvolume

Spr = Y – T – C

= 1200 – 250 – ¾ (1200 – 250)

= 237.5

Het publiek spaarvolume

Spub = T – G

= 250 – 200

= 50

Het nationaal spaarvolume

S = Spr + Spub

= 237.5 + 50

= 287.5

De reële interestvoet r

I = S

I = 287.5 = 400 – 40r

112.5 = 40r

r = 2.8125

De investeringen I

I = S

I = 287.5

Opdracht C

De geaggregeerde productie Y

De interestvoet i

IS:

Y = C + I + G

= 100 + ¾ (Y – 400) + 400 – 15i + 400

= 600 + ¾ Y – 15i

¼ Y = 600 – 15i

Y = 2400 – 60i

LM: