Hoorcollege- en werkgroepverslagen week 1-3, 5-7

Deze samenvatting is gebaseerd op het studiejaar 2013-2014.

Week 1

Hoorcollege 1

Een bank heeft weinig eigen vermogen en veel vreemd vermogen. De kleine buffer leidt er toe dat banken sterk van elkaar afhankelijk zijn en vertrouwen is dan ook een vereiste. Wanneer het vertrouwen wegvalt kan er een economische crisis ontstaan. Er zijn twee oplossingen bedacht om een crisis te voorkomen:

- Vertrouwen wekken door liquiditeit in de economie te pompen, waardoor mensen hun geld bij de bank houden.

- Verandering aanbrengen in de structuur van het bankwezen. Bijvoorbeeld meer eigen vermogen aanhouden.

Financiering behandelt resource allocatie, gerelateerd aan passiva en activa, in welke projecten moet worden geïnvesteerd, of moet worden gefinancierd met eigen of vreemd vermogen en hoeveel.

Het belangrijkste van financiering is het streven naar maximalisatie van de waarde. Er wordt dan ook gekeken naar de beste manieren om deze waarde te kunnen berekenen. De kerngebieden zijn asset pricing en corporate finance.

- Asset pricing bestudeert de waarde/aandeel van een onderneming. Vragen die gerelateerd zijn aan dit kerngebied zijn: Zou ik daar in moeten investeren? In aandelen of obligaties? Wat is de optimale samenstelling van de beleggingsportefeuille. Wat bepaald de prijs van een aandeel? Wat zegt het als de AEX index omhoog gaat?

- Corporate finance is het vakgebied dat de financiële beslissingen van ondernemingen bekijkt. Vragen die hierbij gerelateerd zijn: welke investeringen moet ik doen? Hoe moeten ondernemingen zichzelf financieren? Welke type leningen? Wat is de optimale governance structuur waarbij partijen niet hun eigen belangen nastreven .

Aandeelhouders/eigenaren zijn formeel de baas van het bedrijf. In de praktijk hebben ze echter niet de zeggenschap/invloed. Die behoren bij de CEO en het management team, die opereren met het geld van anderen. Het probleem is dat het management team geneigd is te handelen in eigenbelang, terwijl het zou moeten handelen in belang van de aandeelhouders. Dit is bijvoorbeeld te zien aan het hoge salaris dat managers zichzelf toedelen. Hoe kunnen de managers handelen in belangen van de aandeelhouders?

- Een bonussysteem invoeren

- Een raad van commissarissen aanstellen die directe controle houden

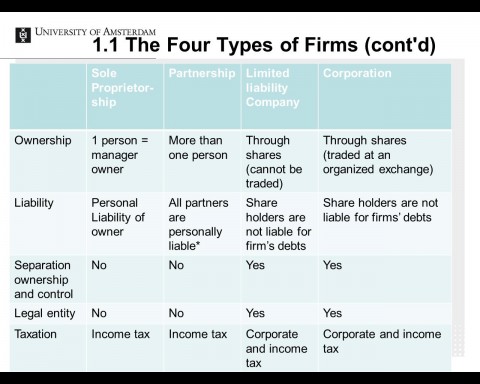

Corporation, 4 typen bedrijven

- sole proprietorship (eenmanszaak)

- partnership (vof)

- limited liability company (bv)

- corporation (nv)

Er zijn veel meer sole proprietorships dan corporations terwijl corporations meer winst maken.

Limited partnerships bestaat uit:

- general partners: zij hebben dezelfde rechten en aansprakelijkheid als in een ‘regular partnership’ en gaan over alle dag-tot-dag beslissingen van het bedrijf.

- limited partners (beperkte aansprakelijkheid): zij hebben beperkte aansprakelijkheid en kunnen niet meer verliezen dan hun eigen aandeel. Zij hebben dan ook geen autoriteit en mogen wettelijk niet betrokken worden bij de beslissingen van de onderneming. Eigenlijk brengen ze dus alleen geld in de onderneming.

- Het type van een bedrijf heeft invloed op de economie. Iemand die geheel aansprakelijk is, zal minder geneigd zijn om risico’s te nemen, dan iemand die maar beperkt aansprakelijk is.

Corporate charters (rechten van de corporation)

- eigendom via aandelen

- geen limiet aan aandeelhouders

- aandeelhouders hebben recht op dividend als vergoeding op eigendomsbewijs

Kenmerken van een S corporations zijn: weinig aandeelhouders (<100), geen vennootschapsbelasting, wel inkomstenbelasting. Dus: zelfde voordelen als eenmanszaak.

Normaal gesproken is een onderneming een C corporations, wat betekent dat er dubbele belasting word verrekend, zowel de inkomstenbelasting als de vennootschapsbelasting.

Ownership versus control of corporations

Een Corporate Management Team bestaat uit een scheiding tussen eigendom en management. De Board of Directors (raad van commissarissen) zijn gekozen door de aandeelhouders en krijgen beslissingsbevoegdheid.

Controller: verantwoordelijk voor financiele loop in onderneming. (accounting, budgeting)

Treasurer: schatkist bewaarder van het bedrijf, financiele stromen (investering, risico)

De financiele manager is verantwoordelijk voor: investeringsbeslissingen, financiering en kasstromen

Doel van het bedrijf: aandeelhouders zijn tevreden als managers de waarde van hun aandelen verhogen. Management moet dus beslissingen nemen die de aandeelwaarde maximaliseren.

Agency problem: managers handelen in hun eigen belang dan wat het beste is voor de aandeelhouders. Oplossingen:

- beloningspakket

- beloning koppelen aan prestatie van het bedrijf

Maar dit kan weer leiden tot een nieuw belangenconflict: het stimuleert tot risico nemen.

Er zijn twee mechanisme waardoor het belangenconflict tussen managers en aandeelhouders in evenwicht blijft.

- Als ze CEO slecht presteert kunnen aandeelhouders hun aandelen verkopen. Hierdoor daalt de aandelenkoers en bestaat de mogelijkheid dat iemand van buitenaf het bedrijf voor weinig geld kan overkopen. De manager word dan verstoten, er heeft een hostile takeover plaatsgevonden.

- Als de CEO denkt vanzelfsprekend een hoog salaris te krijgen en hierdoor weinig motivatie heeft om actief werk te leveren kunnen concurrenten hem voorbij streven. Dit zal leiden tot een lage winstgeneratie en de productmarkt stort in.

De aandelenmarkt is van belang omdat het liquiditeit verschaft: de mogelijkheid om aandelen te kopen voor een prijs die dichtbij de prijs ligt waar je het voor zou kunnen verkopen.

Public company: aandelen genoteerd op publieke aandelenmarkt. Aandelen worden verhandeld in publiek

Private company: aandelen worden alleen onderling verhandeld.

Primary markets: wanneer de onderneming zelf de aandelen uitgeeft aan het publiek

Secondary markets: aandeelhouders verkopen onderling de aandelen.

Alternative trading platforms

Elektronisch platform wat het zelfde kan als aandelenmarkt.

Opgezet om monopolie te voorkomen. Nadeel: meer arbitrage handel

Tijdswaarde van geld

Corporations moeten investeringbeslissingen, hoe, en waar ze hun geld aan gaan alloceren (investeringsselectiebeslissingen)

belangrijk om ze tot dezelfde noemer terug te kunnen brengen om te vergelijken, de cash value word hier voor gebruikt. Afleiden door te kijken naar marktprijzen als goederen worden verhandeld op competitieve markten en liquide zijn. Dit is alleen niet altijd zo.

Aandeelhouders moeten beslissingen nemen die de waarde van aandelen maximaliseren ondanks hun eigen preferentie. Ze kunnen het op andere manieren gebruiken om hun aandelen te verkopen voor cash en daarna te consumeren wat zij prefereren.

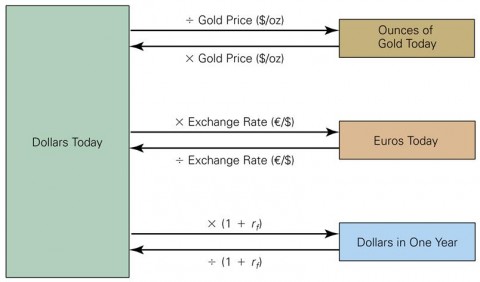

Time value of money: verschil tussen geldwaarde vandaag en morgen

Interest rate factor = 1 + r

Discount factor = 1/ (1+r)

Present value methode

Cost today: 100.000, benefit in one year: 105.000, annual interest rate is 7%

Contante waarde: Value of investment today = benefit in one year / interest rate factor.

105.000/1.07 = 98.130,84

Dit is het bedrag dat de bank ons zou lenen als we beloven in een jaar de 105.000 terug te betalen.

De waarde van de investeringsmogelijkheid = value of investment today – cost today

= 98.130,84 – 100.000 = -1869,16

Future value methode

waarde van de investeringsmogelijkheid x interest rate factor

-1869,16 x 1,07 = -2000

Net present value = PV (benefits) – PV(costs)

Investeringsbeslissing: Kies het alternatief met de hoogste net present value maximalisatie aandeelhouders.

Hoorcollege 2

Welke investeringen gaan we doen? Nodig: Arbitrage, time value of money

Aannemende dat we die dollars krijgen, dan is de Rs de risico vrije rente voet.

Financial statements

- balance sheet

- income statement

- statement of cashflows

- statement of changes in shareholder’s equity

En moeten worden geverifieerd door een auditor

Belang van deze informatie:

- aandeelhouders vergelijken prestatie van bedrijven met het oog op de beste investeringsbeslissing

- concurrenten kijken hoe andere bedrijven het doen

- crediteuren zoals de bank kijken of ze voldoende kredietwaardig zijn om straks de schulden af te betalen maar ook intern voor financiële planning

Balance sheet: debet: vlottende active en vasta active tegenover credit: eigen vermogen en vreemd vermogen

Net working capital = current assets – current liabilities

hoeveel geld van de investeringen is gaan zitten in het werk kapitaal, want dit verlaagd de kasstromen

Shareholders’equity (book value of equity) = book value of assets – book value of liabilities

de waarde van de ondernemers komt bijvoorbeeld niet in de balans dus niet goed beeld van waarde van de onderneming. Daarom goed benadrukken verschil tussen markt en boekwaarde

Market value versus book value

Book value of equity = boekwaarde van assets – boekwaarde van de liabilities

Market value of equity (market capitalization) = market price per share x number of shares outstanding. Deze is meer betrouwbare maatstaf en word bij financiering gebruikt. Hier zit ook de waarde van kennis in, de waarde van je personeel.

Market-to-book ratio = market value of equity / book value of equity

Book debt-equity ratio = total debt / total equity

Enterprise value = market value of equity + debt – cash

Wat is de waarde van de activiteiten die een onderneming onderneemt

Want marktwaarde vreemd vermogen is moeilijk te bepalen dus deze fictie wordt genomen

Cash moet er van af omdat deze wordt gebruikt om het vreemd vermogen mee af te lossen

Income statement: om vanaf de omzet de nettowinst te berekenen.

Afschrijven en voorzieningen zijn wel kosten maar leidt niet tot een kas uitstroom dus geen uitgaven

Earnings per share (EPS) = net income / shares outstanding

Diluted EPS is de verwaterde winst per aandeel, omdat er meer aandelen bij komen als gevolg van bijvoorbeeld converteerbare obligaties worden uitgeoefend. Daarmee daalt de winst per aandeel.

Diluted EPS < EPS omdat ze dus meenemen dat er ondertussen opens aandelen bij komen.

De winst per aandeel als alle huidige verplichtingen dus zijn uitgeoefend.

Cashflow statements: geeft inzicht in waar het geld vandaan komt en aan besteed word.

Een investering komt pas over de loop van tijd in de cashflows. Dit wordt gecorrigeerd in de statement.

retained earnings

+ net sales of share

= net income

- dividends sales of shares

- repurchase of shares

= Changes in shareholders’ equity

inzicht In hoe de boekwaarde zich heeft ontwikkeld, niet heel belangrijk voor finance

off-balance sheet transactions zijn wel belangrijk. Bijvoorbeeld lease verplichtingen

Ratio’s voor financiele analyses

- profitability: nettowinst marge

- liquidity: netto working capital (current ratio, quick ratio)

- leverage (solvency): interest coverage, gearing

- valuation

- investment returns: hoge rentabiliteit eigen vermogen = nettowinst / boekwaarde van het eigen vermogen

Interest coverage ratios = EBITDA of EBIT / interest

- EBITDA= earnings before interest, taxes, depreciation & amortization

- EBIT = earnings before interest and taxes

Analyses om te kijken welk bedrijf het hoogst gewaardeerd is.

EBIT margin = EBIT / sales

Net profit margin = net income / sales

Price/Earnings ratio = market capitalization / sales

Enterprise value = market capitalization + debt – cash

Enterprise value/sales

Enterprise value/EBIT

Enterprise Value/ EBITDA

Week 2

Hoorcollege 1

De waarde van een bezit voor een bedrijf of investeerder word bepaald door de competitieve marktprijs. Een competitieve markt is een markt waar een goed kan worden gekocht en verkocht voor dezelfde prijs.

Wanneer besluiten worden genomen, word gekeken naar de marktprijs van een goed. Als de waarde van de voordelen groter is dan de waarde van de kosten, zal deze beslissing de marktwaarde van het bedrijf vergroten.

Een security is iets waar je in kan beleggen. Bij security pricing vraag je je af: is dit een goede prijs?

Arbitrage is dat twee goederen die precies hetzelfde zijn, op het zelfde moment toch voor twee verschillende prijzen kunnen worden verkocht. Het kopen en verkopen van gelijke goederen in verschillende markten leidt hier tot een prijsvoordeel .

Een arbitrage opportunity treedt op als de mogelijkheid er is om winst te maken (NPV>0) zonder enig risico en zonder dat er een investering moet zijn gedaan.

Karakteristieken van volledige arbitrage zijn dat er geen negatieve kasstroom is, nu niet en in de toekomst ook niet, en dat het risico vrij is.

Speculeren is dat je de waarde kan verhogen op een ander moment.

Het doen van een short sale houdt in dat een security word geleend, je hebt zelf dus niet officieel het eigendom van de security, maar toch verkoop je het op de financiële markt. Vervolgens koop je het terug op het moment dat je het terug moet geven aan de uitlener.

Een normal market is een competitive markt waar geen arbitrage mogelijkheden zijn.

Law of one price: als twee dezelfde investeringsmogelijkheden tegelijk handelen in twee verschillende competitieve markten, dan moeten zij in beide markten voor dezelfde prijs handelen.

Stel dat een security een risico-vrije betaling belooft van 1000 euro in een jaar en de risico-vrije rente is 5%. De prijs van deze obligatie in een normale markt kan dan worden berekend door 1000 / 1.05 = 952.38 today. Er wordt hier dus vanuit gegaan dat er geen arbitrage is.

Als de prijs van een obligatie anders is dan de waarde van de obligatie, ontstaat er een arbitragemogelijkheid.

Stel dat er wel arbitrage mogelijkheden waren en de obligatie is nu 940 waard. Dan geldt de uitdrukking : Buy low, sell high

Als de prijs lager is dan de waarde moet je hem kopen. Stel dat de obligatie 960 kost, wat dus meer is dan de waarde, moet deze juist worden verkocht. Je winst is het verschil tussen de waarde en de prijs.

Als de law of one price geldt, dan is er value additivity: Price 1 en 2 = Price 1 + Price 2

No-arbirage price of a security: price (security) = PV (all cash flows paid by the security)

Als de prijs van de risico vrije obligatie bekend is, wordt met deze bovenstaande formule berekend wat de risk-free interest rate moet zijn als er geen arbitrage is.

Voorbeeld: een risico vrije obligatie die 1000 in 1 jaar betaald, is momenteel aan het ruilen met een competitieve marktprijs van 929.80 vandaag. De obligatieprijs moet gelijk zijn aan de 1000 cashflow.

929.80 vandaag = 1000 in een jaar + (1 + r)

1 + r = 1000 / 929.80

r = 7.55%

In een normale markt is de NPV van het kopen of verkopen van een security gelijk aan nul.

NPV (buy security) = PV (all cash flows paid by the security) – price (security) = 0

NPV (sell security) = Price (security) - PV (all cash flows paid by the security) = 0

Time value of money

Bij het nemen van financiële beslissingen moet worden gekeken naar de combinatie van kasstromen of waarden. Het is van belang om te weten wanneer het geld word ontvangen, omdat geld in de tijd een andere waarde aanneemt. Er zijn drie regels bij het reizen in de tijd. (Zie formuleblad, formule 1)

Als de NPV > 0 wil je de investering doen en je kiest altijd de hoogste waarden.

Perpetuity: Als kasstromen altijd constant zijn op een bepaald interval. (Zie formuleblad, formule 2)

Growing perpetuity : Als kasstromen groeien met een constant percentage. (Zie formuleblad, formule 3)

Annuity: Als kasstromen een bepaalde periode constant zijn (Zie formuleblad, formule 4)

Gowing annuity: Als kasstromen groeien in een bepaalde periode. (Zie formuleblad, formule 5)

Hoorcollege 2

Een tabel over de basistarieven van een vaste hypotheekrente geven de NHG weer, de nationale hypotheek garantie. Hoe langer de duur van de lening, hoe hoger het rentepercentage. Dit komt doordat de bank een hogere garantie heeft om het geld terug te krijgen bij een lening van een korte duur ten opzichte van een lening met een lange duur. De bank voert daarom een hoger rentepercentage voor leningen die meer risico’s met zich mee brengen.

Als de effectieve rente per maand 1+r is, dan is de effectieve rente per jaar (1+r)^12

Als de effectieve rente per jaar 1+r is, dan is de effectieve rente per maand (1+r)^(1/12)

Jaarlijks 5% rente verdienen is niet hetzelfde als elk half jaar 2,5% verdienen.

Officiële formule om maanden en jaren om te rekenen is de Equivalent n-Period Discount rate. (Zie formuleblad, formule 6).

De EAR, effective annual rate, is wat je daadwerkelijk jaarlijks aan rente betaald en is gelijk aan de effective annual yield, EAY.

Rekenen met de EAR

Stap 1: Bepaal de kasstromen en bepaal de kasstroom periode.

Stap 2: Zoek een effectieve rente die macht met die kasstroom periode.

De APR, annual percentage rate, is het niet effectieve jaarlijkse rentepercentage. Dus je betaalt 12% per jaar monthly compounding (maandelijkse betaling). De APR is de simple interest dus als je 12% APR per jaar hebt, maar er is een maandelijkse betaling, dan mag je gewoon doen 12% / 12 = 1% per maand. En die 1% is dan wel effectief.

Dus als je 6% APR monthly compounding hebt, is dit dus effectief 0,5% per maand.

Interest rate per compounding period: APR / k periods per year

Belangrijk om over de APR en EAR te weten:

- De APR is constant, terwijl de EAR stijgt als het aantal betalingsperioden per jaar toeneemt.

- De APR is gelijk aan de EAR als het gaat om een jaarlijkse rentebetaling.

- Als de kasstroom niet jaarlijks gaat, mag je met de APR geen discount rate rekenen. Je kunt de APR wel omzetten in de EAR.(formule 7)

- De EMR is de effective monthly rate en kan worden berekend door EAR^(1/n)

- Interest rate per compounding period = APR / k periods, year

Er zijn verschillende soorten leningen.

Bij de lineaire lening (lineair amortizing loan) wordt er elke maand een vast bedrag afgelost. In het begin van de lening is het saldo heel hoog, waardoor de rentekosten ook hoog zijn. Naarmate er meer is afgelost is het saldo van de schuld lager en wordt er minder rente betaald.

Bij de annuitaire lening (annuity loan) zijn de totale vaste lasten per maand gelijk. Eerst bestaat dit bedrag voor het grootste deel uit rentebetalingen en daarna meer uit aflossing.

Bij het afsluiten van een lening is het van belang te weten of er inflatie is.

De nominal interest rate is het percentage dat opgesteld is door financiële instellingen en wordt gebruikt om de contante waarde (discounting) en het aantal betalingen van kasstromen te berekenen.

De real interest rate is het groeipercentage nadat de inflatie is meegerekend.

De formule die hiervoor kan worden gebruikt is

RIC = NIC / PIC met RIC = 1+ reëel inkomen, NIC 1+ nominaal inkomen, PIC prijsindex dus 1+ inflatie. In principe maakt het niet uit of je de nominale of reële gegevens gebruikt, als je het maar koppelt aan de goede kasstromen. (nominaal bij nominaal, reëel bij reëel).

Wat is de invloed op de NPV van een project als het interest percentage stijgt?

De NPV bereken je door C/ (1+r) dus als r stijgt daalt NPV en wordt het project minder waard.

Als de rente stijgt neemt de waarde van de NPV af!

Wat nou als die rentestijging werd veroorzaakt door inflatie?

Als de rente toeneemt door inflatie en tegelijkertijd neemt ook de te ontvangen cashflow toe gelijk aan het inflatie percentage, dan verandert er niks aan de NPV.

Rente termijn structuur

De vraag is: ga je voor 1 jaar sparen of lenen, of voor 10 jaar?

In een rente termijn tabel kun je aflezen wat het rentepercentage is bij een investering als je gaat sparen of lenen, afhankelijk van het aantal jaar dat je de lening neemt.

Het rentepercentage hangt af van hoelang je iets vast zet/belegt. Hoe langer je iets vastzet, hoe hoger het te ontvangen rente percentage (vergoeding).

Het is moeilijk in te schatten wanneer een crisis voorbij is en wanneer het rente percentage omhoog zal gaan of nog laag zal blijven. Er worden schattingen over gedaan maar het blijft onvoorspelbaar. Wil je dit effect meenemen om de present value te berekenen, dan is daar het volgende op bedacht:

De cashflow op tijdstip 1 moet ik contant maken met de rente die hoort bij een 1 jarige belegging. De cashflow van tijdstip 2 mag niet met dezelfde rente per periode worden teruggerekend, maar moet de r2 voor worden genomen: de rente die hoort bij twee periodes.

Zo zou je de rente termijn structuur kunnen gebruiken bij deze berekening. (formule 8)

Dit kan niet bij een annuïteiten formule die maar 1 r aanneemt voor alle perioden.

Heeft risico invloed op de rente?

Als een markt erg concurrerend is betekent een hoog rendement vaak een hoger risico.

Hoe meer risico, hoe hoger de rente. Staatsobligaties en leningen zijn veiliger dan aandelen.

De mensen die al aandelen hadden zijn de gedupeerden, want we hebben net gezien dat een hogere rente de NPV verlaagd.

Risk structure of interest rates grafiek aflezen:

Er is een bedrijf, dat plakt allemaal stempels op andere bedrijven of landen om aan te geven hoeveel risico zij vinden dat het land of bedrijf heeft. Dat zou het makkelijker moeten maken voor de normale belegger.

Aaa is de hoogste rating en betekent dat het bedrijf/land een laag krediet risico heeft, wat wil zeggen dat er een grote kans is dat het geleende geld wordt terugbetaald.

B of C in de rating betekent dat er meer risico wordt geschat. Dit betekent niet dat het een slechte investeringsbeslissing is, want het heeft door het hoge risico ook een hoger rendement.

De hoogste lijn zou de Baa moeten zijn, de corporate bond, en dit is dus als je geld leent aan het bedrijf dan zeg je dit is meer risico dan geld uitlenen aan de overheid dus die lijn zou hoger moeten liggen want je wil dan ook meer rente hebben. Aaa zou daaronder moeten liggen, en daaronder de government bonds (geld lenen aan de overheid). De groene lijn, de state and local government (municipal) moet de laagste lijn zijn want er is minder risico en als de rente is vrijgesteld heb je een hoger rendement na belasting dus vind je het niet zo erg om minder te krijgen.

Effectieve belasting berekenen. Er gaat een deel van je te betalen belasting bedrag af doordat investeerders subsidie krijgen van de overheid. Er moet dus worden gekeken naar de after-tax rate, (formule 9), want dit is uiteindelijk het bedrag wat je kan gaan uitgeven.

Stap 1: alle effectieve rentes uitrekenen

Stap 2: de after-taks interest rates uitrekenen

Stap 3: laagste rente uitkiezen als je leent en hoogste rente uitkiezen als je spaart.

Opportunity cost of capital

Is een hoge rente altijd beter? Misschien als het een opportunity cost of capital is niet.

Als de kasstroom risico-vrij is, wil je ook een risico-vrije discount rate

Als de kasstroom risicovol is, wil je ook een hogere discount rate dan risico vrij?

Project met de risico volle cashflow, een voorspelling doen:

Je hebt een cashflow in de toekomst, maar weet niet welk bedrag het wordt.

Gaat het goed ⇒ 150, normaal ⇒ 100, slecht ⇒ 30

Wat is dan de verwachte NPV van dit project? (formule 10)

Week 3

Hoorcollege 1

Investeringsselectie

De netto contante waarde NPV zal het beslissingscriterium zijn waarop je uiteindelijk de investeringsbeslissing maakt.

Yield curve is de termijn structuur van de rente. In tijden van crisis wordt geprobeerd de korte termijn rente te verlagen, waardoor het voor bedrijven aantrekkelijker wordt om geld te lenen en zo de investeringen bevorderd.

Libor staat voor London Inter Ban Offered-Rate en is een indicatie voor de rente die banken elkaar in rekening brengen als zij geld willen lenen. Het vormt ook een basis voor veel korte termijn rentevoeten.

Libor schandaal:

Alle banken moeten per dag op een bepaald tijdstip precies doorgeven voor welk bedrag zij geld hebben kunnen lenen. Daar nemen ze de vier laagste en vier hoogste rentepercentages van en berekenen hierover het gemiddelde. Dit gemiddelde wordt dan het rentepercentage voor die dag.

De banken gingen samenwerken om de rentevoet te manipuleren.

Forex schandaal: banken hebben geprobeerd om de wisselkoersen te manipuleren.

Centrale vraag bij het maken van een investering: voegt het waarde toe?

Als de NPV > 0 voegt het waarde toe en zou je moeten investeren.

Als de NPV < 0 verwerp je het idee.

Er zijn drie alternatieven op de NPV methode om een investeringsbeslissing te nemen:

- Internal Rate Return (IRR) is als de NPV = 0

- Pay Back Period = hoelang duurt het voordat we onze investeringen hebben terugverdiend.

- Return on capital employed = average annual accounting profit / average investment x 100

Het rendement op het geld dat gebruikt is, de investering.

Is de investering een stand-alone project, dan staat het project op zichzelf, het heeft geen raakvlakken met andere projecten. Netto contante waarde regel (!) =

Wanneer je 1 project hebt, zul je investeringen als dit project een NPV heeft groter dan nul. Als je meerdere projecten hebt, zul je investeringen in het project met de hoogste NPV.

Wanneer een investering onzekere kasstromen heeft, wordt de disconto voet gebruikt (=discount rate). Deze moet hoger zijn dan de risico-vrije disconto voet, omdat er risico aan deze investering zit verbonden. Om de juiste disconto voet te berekenen moeten we op zoek naar de opportunity cost of capital. Dit komt later in de cursus aan bod.

Opportunity cost of capital is het rendement (de rate of return) die verdient kan worden op alternatieve beleggingen met precies dezelfde karakteristieken als de kasstromen die je probeert te behalen. Zelfde karakteristieken betekent zelfde kasstroompatronen, risico en looptijd.

IRR is de rente, disconto voet, die de netto contante waarde van de kasstromen van dat project uiteindelijk gelijk aan nul maakt. De IRR wordt gerelateerd aan de opportunity cost of capital en wordt gebruikt om een investeringsselectie maken. Daarnaast is de IRR afhankelijk van obligaties. De yield curve wordt namelijk bepaald door de prijs van een obligatie. De yield is de interne rentabiliteit van een obligatie, die als waarde nul zou hebben. Elk project die een grotere IRR heeft ten opzichte van de opportunity cost of capital (rendement wat je op je beste alternatief kon krijgen) wordt geaccepteerd.

De IRR werkt alleen als de negatieve kasstromen voor de positieve kasstromen uit komen (dus eerst de investeringskosten voordat je de opbrengsten ontvangt) en als de NPV een mooi dalende functie is van de discontovoet en de x-as snijdt. Dan leidt de rentabiliteit regel keurig tot dezelfde oplossing als de NPV methode.

In de volgende situaties leidt de IRR tot een verkeerde uitkomst:

- Als de negatieve kasstroom, de investering, pas komt na de positieve kasstromen. (delayed investments)

- Geen IRR, dus de functie kruist de x-as niet. De NPV zou dus altijd positief of altijd negatief moeten zijn. (non exist IRR)

- Meerdere alternatieven om de IRR te berekenen (multiple IRRs)

Toch wordt de IRR in de praktijk wel vaak gebruikt, omdat de opportunity cost of capital moeilijk te berekenen is. De IRR is informatief over de gevoeligheid van de fouten bij het schatten van de cost of capital in een NPV project.

IRR – CoC = de maximale schattingsfout van de CoC, zonder je investeringsbeslissing door deze gegevens te veranderen.

De Payback rule is sowieso verkeerd, zij staan voor: accepteer alle projecten waar de kasstromen de investering binnen een bepaalde van te voren vastgestelde termijn terugbetalen.

Payback periode korter dan periode die is vastgesteld: accepteer het project, anders niet.

Dit gaat mis, omdat er geen rekening wordt gehouden met opportunity cost of capital en de tijdswaarde van geld, er wordt niet verdisconteerd. Er is dus ook geen mechanisme die de discontovoet kan corrigeren op risico. Daarnaast wordt er niet gekeken naar de kasstromen die ontstaan na de payback period.

Waarom gebruiken mensen deze methode dan toch?

Het is simpel, eenvoudig, projecten met zelfde risico en zelfde timing kunnen wel worden vergeleken en bedrijven die een sterke voorkeur hebben om snel hun geld terug te verdienen kijken vooral naar de payback rule.

Return on capital employed is een boekhoudkundig mechanisme wat in de praktijk veel gebruikt wordt. Er wordt gekeken naar de gemiddelde winst per periode en je deelt dit door de gemiddelde investering. Op basis van deze ratio wordt gekeken hoeveel rendement op je kapitaal wordt behaald in verschillende situaties.

Problemen: geen rekening met wanneer het geld vrijvalt (time value of money), en afhankelijk van accounting standaarden.

De keuze van projecten met constraints: bedrijven zijn beperkt in hun investeringsmogelijkheden.

Profitability index wordt gemaakt om op basis hiervan de projecten te kunnen ranken. De index relateert de NPV aan je constraint (= bijvoorbeeld een maximaal investeringsbudget). Het project met de hoogste NPV wordt gekozen.

Deze methode is geen garantie van succes, omdat een kunstmatig mechanisme is.

De index kan goed werken bij kleine projecten, maar het is geen garantie dat de optimale keuze wordt gemaakt.

Hoorcollege 2

Hoofdstuk 8: Capital budgeting = de investeringsbeslissing.

Hoe komen we aan de kasstromen en hoe bepalen we of de uitgerekende waarde van een project klopt?

Omdat er winstbelasting moet worden betaald, wordt eerst gekeken naar de winst. Deze moet daarna worden omgezet in kasstromen.

Free cashflow is de cashflow die overblijft als je het project aan het draaien bent, hier kan de NPV mee worden uitgerekend.

Future Adjustments: wat moeten we doen zodat het later klopt

Incremental earnings: je kijkt alleen naar het verschil van de omzet wat ontstaat door het project.

Je neemt ook het effect op andere producten mee, equipment mag je ook activeren op voorwaarde dat het wordt afgeschreven.

De completed feasability kun je beter niet meenemen in de beslissing, dit zijn gezonken kosten.

Up-front wel meenemen.

Incremental Earnings Forecast:

Sales

-Cost of goods sold

= gross profit

- selling, general and administrative expenses

- research and development

- depreciation

= EBIT

- income tax at 40%

= Unlevered (=zonder leningen) net income, dit betekent dat er geen rekening wordt gehouden met rentekosten, omdat er puur naar het project wordt gekeken en niet naar de financiering.

Dus: Unlevered net income:

= Net income + Interest expense = EBIT – Taxes

= EBIT x (1-Tc)

= (Revenues – Cost – Depreciation) x (1-Tc)

Alles wat er gebeurd moet leiden tot een cashflow. De unlevered net income, de winst, moet dus worden gecorrigeerd naar cashflows.

Hoeveel belasting moet ik betalen over een extra euro die ik verdien?

Dit bereken je met de marginal corporate tax rate Tc

Income tax = EBIT x Tc.

Free cashflow = (Revenues – Cost – Depreciation) x (1-Tc) + Depreciation – Capital expenditures - de verandering in NWC.

Capital expenditures = de uitgaven bij het aanschaffen van vaste active.

NWC = net working capital = current assets – current liabilities

of ook wel: cash + inventory + receivables – payables

Bedrijven kijken of het goedkoper is om de productie te outsourcen of het zelf te produceren. De present value met de kleinste productie kosten moet worden gekozen als investering.

Als het project is afgelopen, zou je een bezitting die nog waarde heeft nog kunnen verkopen. Er moet rekening worden gehouden met boekwaardes en belasting voordat de cashflow kan worden berekend van de verkoop:

Book value = Purchase price – Accumulated depreciation

Capital gain = Sale price – book value (capital gains zijn aan belasting onderhevig)

After Tax cash flow from asset sale = sale price – (Tc * Capital gain)

Bij het maken van een investeringsbeslissing wordt telkens verwezen naar de NPV die hét antwoord zou moeten geven op de vraag of de investering wel of niet moet worden gedaan. Toch is de NPV niet het einde van een investeringsbeslissing. Veronderstellingen zoals de hoeveelheid input kan verkeerd zijn, waardoor de schatting van de NPV ook fout kan zijn. Daarom moet ook altijd worden gekeken naar project analyses. De drie belangrijkste zijn:

- Break-even analyse

- Sensitivity analyse

- Scenario analyse

De NPV break-even level of the discount rate gebruikt de IRR berekening. Als uit berekeningen bij een NPV van 12% blijft dat de IRR 24,1% is betekent dit dat pas bij een discount rate van 24,1% de beslissing wordt genomen om de investering niet te doen. Alle discount rates onder de 24,1% worden wel geaccepteerd. Als nu in het echt een NPV van 14% discount rate blijkt te zijn, dan zit dit alsnog ver onder de 24,1% dus de investering wordt alsnog gedaan. Misschien valt het iets tegen, maar het is alsnog beter om het wel te doen dan om het niet te doen.

De break-even analyse kan op veel meer manieren dan de discount rate worden bekeken, zoals het aantal verkochte producten, de verkoopprijs, de kostprijs en de kapitaalkosten.

De sensitivity analyse laat zien dat de NPV verandert als 1 veronderstelling verandert, terwijl de andere veronderstellingen constant blijven. Je kijkt dus naar het effect per individuele factor.

Meters zijn: verkochte producten, verkoopprijs, kostprijs, net working capital, kannibalisatie en kapitaalkosten.

De garantie heb je nooit, maar op basis van al deze hulpmiddelen kun je de beste keuze maken voor in de toekomst!

Week 5

Hoorcollege 1

De Yield To Maturity is de interne rentabiliteit van een obligatie. Als niemand een bepaalde obligatie meer wilt kopen zal de prijs dalen en het rendement op een obligatie zal dan stijgen.

Dus hoe hoger het risico op faillissement, hoe hoger de YTM.

De belangrijkste bron van financiering is interne financiering: financiering d.m.v. winstinhouding.

ING perpetual grafiek (oneindige looptijd): Een achtergestelde lening is een lening die pas wordt afbetaald als alle andere crediteuren hun geld hebben gehad. Deze lening heeft dus een hoog ‘default risk’.

Obligaties zijn financiële beleggingsinstrumenten, uitgegeven door ondernemingen en overheden met als doel geld op te halen bij beleggers in ruil voor rentebetalingen in de toekomst. Er is dus een contractuele verplichting tussen de lener en de uitlener om de hoeveelheid cash terug te betalen in de toekomst.

Obligaties kunnen door overheden en ondernemingen worden uitgegeven. Overheidsobligaties hebben een laag risico waardoor zij over het algemeen ook een laag rendement genereren. Corporate bonds hebben een hoog risico en daarmee vaak ook een hoog rendement.

Coupon bonds zijn obligaties die rente betalen. De hoofdsom van de coupon bond is de face value F en de coupon wordt als percentage van die hoofdsom uigedrukt. Zero-coupon bonds zijn obligaties die in de tussentijd geen rente betalen. Aan het einde van de looptijd moet de hoofdsom aan de belegger worden terugbetaald.

Money market securities zijn obligaties op de markt met een looptijd korter dan een jaar.

Capital market securities zijn obligaties op de markt met een looptijd langer dan een jaar.

Een obligatie bestaat uit een certificaat (tegenwoordig digitaal), waarop de details van de obligatie op stonden, de contractaspecten. De maturity is de looptijd, de time to maturity is de resterende looptijd en de coupon is de manier waarop werd terugbetaald, welk bedrag aan rente wordt beloofd.

De face value is de hoofdsom van de obligatie, het bedrag wat aan het einde moet worden afgelost en wordt gebruikt om het te betalen rentebedrag te bepalen.

De coupon rate bepaalt de APR, de simple interest. Zie op het formuleblad hoe je de coupon betaling kunt berekenen.

Coupon vs. Zero-coupon bonds

Zero-coupon bond

- is een obligatie die veel gebruikt wordt om de risico vrije rente vast te stellen.

- doet niet aan rentebetalingen

- wordt altijd tegen een korting gekocht (pure discount bonds): je betaalt een prijs die lager is als de face value en het verschil tussen de prijs die je betaalt en de face value is het bedrag dat aan rente is vastgesteld. Een voorbeeld hiervan zijn treasury bills, een korte termijn schatkistpapier dat uitgegeven voor een prijs lager dan de face value met als doel om de risico vrije rente vast te stellen en omdat het een erg liquide markt is.

- als de YTM hier niet gelijk is aan de IRR, is er sprake van arbitragemogelijkheden

Stel dat voor een jaar periode de risico vrije obligatie, zero-coupon bond, van de 100.000 face value verhandelt wordt tegen een prijs van 96.618,36 (aanbodprijs). De zero-coupon bond betaalt geen rente, maar de compensatie is dus feitelijk het verschil tussen de face value en de aanbodprijs.

Zie op het formuleblad hoe je dit kunt berekenen.

De YTM

- de interne rentabiliteit (IRR) van de obligatie (= de discontovoet waarbij de NPV van alle toekomstige kasstromen gelijk is aan nul)

- de discontovoet die de present value van alle beloofde betalingen van een obligatie gelijk stelt aan de huidige marktprijs van de obligatie.

- het beloofde rendement op een obligatie is wat in werkelijkheid is ontvangen aan rendement.

Alleen in staatsobligaties die volledig veilig zijn is het beloofde rendement gelijk aan het verwachte rendement.

Spot interest rate is een andere term voor een zero-coupon bond, de zero-coupon yield curve is een plot van als we de yield op de verticale as zetten en de looptijd op de horizontale as, dan krijg je de relatie tussen de looptijd en de rente.

Hoe langer de looptijd, hoe hoger de rente doordat het risico om het geld niet terug te krijgen toeneemt.

Coupon bonds

- coupon bonds: obligaties waarbij de hoofdsom aan het einde van de looptijd wordt terugbetaald en tussentijds regulier coupon rente betaald wordt.

- treasury notes: amerikaanse staatsobligaties met een looptijd van 1- 10 jaar

- treasury bonds: obligaties met een looptijd langer dan 10 jaar

YTM bereken je door de contante waarde van alle toekomstige kasstromen van de obligatie te verdisconteren tegen de opportunity cost of capital (=rendement wat je op vergelijkbare obligaties zou kunnen krijgen) zie formuleblad.

De bepalende factoren van een obligatieprijs

- de rente, de yield

- de opportunity cost of capital

- betalingen

- wanneer je de betalingen krijgt

Obligaties kunnen verhandeld worden voor een prijs die lager is dan de face value, discount, voor een prijs die gelijk is aan de face value, par, en een prijs hoger dan de face value, premium.

Wat zal beïnvloeden voor wat obligaties zonder default risk worden verhandelt? De coupon rente ten opzichte van de YTM. Bij een zero-coupon bond is de coupon rente nul procent. Dit is altijd lager dan de YTM. De obligatie zal dan in principe altijd tegen een discount worden verhandeld.

Conclusie: coupon rente < YTM: discount, coupon rente = YTM: par, coupon rente > YTM: premium.

prijs obligatie > face value betekent dat coupon rate > ytm

De looptijd en de tussentijdse betalingen beïnvloeden de rentegevoeligheid.

- Hoe meer rente betalingen je naar voren haalt, hoe hoger de rente en hoe hoger de rentegevoeligheid.

- Hoe hoger de rente op een coupon bond, hoe meer rentegevoeligheid.

Deze kan worden berekend door de renteverandering te bepalen tussen een zero-coupon bond en een bond met een welbepaalde coupon rente voor die periode.

Corporate bonds

- obligaties uitgegeven door ondernemingen

- sprake is van faillissement risico (default risk)

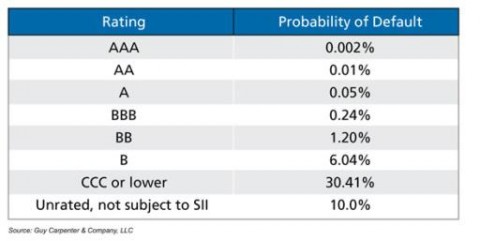

Het risico op een faillissement bij een corporate bond kan afgelezen worden van de credit rating:

Als er sprake is van faillissement risico zal de YTM sterk stijgen en afwijken van het rendement dat verwacht wordt behaald te worden op een obligatie.

Wanneer zeker is dat bijvoorbeeld nog maar 90% van de coupon payment kan worden betaald, zal de contante waarde afnemen. De YTM kan worden berekend door de future value te delen door de nieuwe present value en hier volgens 1 van af te trekken. De nieuwe YTM, berekend over de beloofde betalingen zal hoger zijn dan de YTM, berekend over de verwachte betalingen.

Toch zal het rendement van een belegger worden berekend met de te verwachte YTM. De nieuwe YTM is niet meer gelijk aan de discontovoet, omdat de nieuwe YTM alleen behaald kan worden als de onderneming niet failliet gaat terwijl dit wel het geval is.

Wat is de discontovoet, de opportunity cost of capital, wanneer niet zeker is of de onderneming failliet gaat of niet? Dit is het verwacht rendement wat beleggers verwachten te behalen op een vergelijkbaar risico profiel beleggers object. Dit zal later in de cursus verder aanbod komen.

Conclusie: het verwacht rendement van een obligatie met default risk is altijd lager dan de YTM bij default risk. Als de default risk nul is, is het verwachte rendement gelijk aan de YTM.

Een hogere YTM betekent niet per definitie dat het verwachte rendement is gestegen. Aan het begin van het college zag je dat de YTM stijgt als het default risk stijgt, wat betekent dat die obligaties niet meteen aantrekkelijk zijn. De YTM zegt dus alleen iets over de aantrekkelijkheid van de obligatie.

Hoorcollege 2

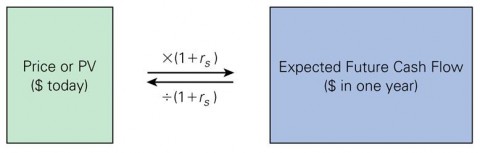

Waardering van de aandelen begint bij het Dividend Discount Model. Dit model zegt dat als je de prijs/koers van een aandeel wilt weten, dan moet je kijken naar de kasstromen. Als aandeelhouder moet je het dividend en de verkoopprijs contant maken tegen de rente die hoort bij het eigen vermogen, equity cost of capital. Het rendement kan worden opgesplitst in het dividend rendement en het koers rendement. Zie het formuleblad.

De markt wordt gebruikt om investeringen mogelijk te maken. Het is niet erg als bij de transactie op de markt geen waarde wordt gegenereerd. Waarde kan ook ontstaan bij de investeringen zelf.

Als de markt goed werkt wordt door de verandering in de prijs het verwachte rendement gelijk aan het vereiste rendement.

Winst per aandeel kun je uitkeren in dividend (EPS) of terug stoppen in je onderneming (= ingehouden winst/retained earnings). Hoe meer ingehouden winsten, hoe hoger het rendement, wat een bedrijf aantrekkelijker maakt. Retention rate = de groei van dividend hangt af van hoeveel je terug stopt in de onderneming. Het hangt natuurlijk ook af van hoe goed je project is (hoog ROI).

ROI > equity cost of capital betekent dat je NPV > 0 dus moet je investeren.

Bedrijven met goede projecten keren minder dividend uit, omdat het terug stoppen in de onderneming een groei genereerd.

De contante waarde van de dividend betalingen berekent de aandeelprijs.

Als behalve dividend wordt uitgekeerd, ook aandelen worden terug gekocht om op die manier waarde voor de aandeelhouders te genereren moet de contante waarde van de totale betalingen (dus alle dividenden en terugkopen van aandelen) worden berekent. Deze bepalen de waarde van het eigen vermogen.

Als er schulden bij komen kijken moet je de contante waarde van de Free Cash Flows bereken (= cash dat beschikbaar is om alle aandeelhouders te betalen). Deze bepalen de enterprise value. Er moet dan wel een Ra worden gebruikt, een rente die hoort bij de assets i.p.v. equity.

Beginnende bedrijven hebben vaak een hoge koers (contante waarde) per aandeel, maar een lage winst. Een multiple is hoe vaak iemand de winst van een bedrijf wilt betalen om het bedrijf te kunnen kopen.

Het is tegenwoordig een hype om twitter accounts van bedrijven te hacken en berichten te plaatsen voor hen. Bedrijven spelen hier goed op in en zij reageren snel op informatie. Dit betekent dat de markt efficiënt is, dat er veel informatie in de koers zit, waar bedrijven dus snel op kunnen reageren.

Week 6

Hoorcollege 1

De efficiënte markthypothese EMH zegt dat men de markt niet kan voorspellen, dat alle informatie die beleggers hebben onmiddellijk in de koers van een aandeel verwerkt wordt en dat als gevolg daarvan het (ver)kopen van een aandeel in principe een zero NPV transactie is op het moment dat het wordt uitgevoerd.

Een hoger risico genereert een hoger rendement op portefeuille niveau.

Rendement is de verwachte waarde van het rendement dat je gaat krijgen . Risico is de standaarddeviatie in dat rendement wat je zou kunnen krijgen.

Hoe wordt de opportunity cost of capital (verwacht rendement) berekend?

Een eerste manier om het verwachte rendement te berekenen is door een gewogen gemiddelde van de mogelijke rendementen te bepalen. De variantie is de som van de gekwadrateerde afwijkingen van het gemiddelde. Zie formuleblad. De variantie en de standaardafwijking zijn goede maatstaven om het risico van een mogelijk rendement (koerswinst en dividend) te meten. Hoe hoger de variantie of standaardafwijking, hoe hoger het risico van een onderneming. (op portefeuille niveau!)

Een tweede mogelijkheid is door te kijken naar de gerealiseerde rendementen. Over een bepaalde periode wordt dan gekeken naar het gemiddeld gewogen rendement en de standaardafwijking.

Het kan zijn dat de rendementen in kwartalen zijn weergegeven. Deze kunnen worden omgezet in jaarlijkse rendementen. Zie formuleblad.

Met het gerealiseerde rendement van verschillende jaren kan een gemiddeld rendement worden berekend. De variantie bij het nemen van een bepaald aantal jaren behoort tot een steekproef en wordt dan ook op een andere manier berekend. Zie formuleblad.

Als er naar allerlei individuele aandelen wordt gekeken in plaats van naar een portefeuille, zien we dat het verband tussen risico en rendement niet heel duidelijk is. Hoe kan dit?

Het belangrijkste inzicht is dat aandelen nooit individueel worden aangehouden. Aandelen maken altijd onderdeel uit van een grote portefeuille. Ondernemingen combineren meerdere aandelen zodat het risico daalt en het verwacht rendement wordt het gewogen gemiddelde van het rendement. Het kost niets voor een onderneming om op deze manier hun risico te verlagen.

Er is dus geen verband tussen risico en rendement van individuele aandelen. Intuïtief zou er toch een positieve relatie moeten zijn. Een onderneming zal alleen een aandeel met een hoog risico nemen, als daar ook een hoog rendement tegen over staat. Waarom kunnen we dit verband dan toch niet zien? Dit komt doordat niet alle risico’s zijn geprijsd. Beleggers verkleinen kosteloos het risico door meer aandelen in hun portefeuille te nemen. Op deze manier raakt een stukje risico dus verloren door het diversificatie effect. Dit is het belangrijke inzicht van het Capital Asset Pricing Model (CAPM).

Ondernemings-specifieke risico’s is iets wat voor een bepaalde onderneming geldt. Een supermarkt kan niet werken als de kassa’s een storing hebben.

Een markt wijde risico’s (systematisch risico) raakt de markt als geheel, bijvoorbeeld het nieuws over de crisis. Als het optimaal is om je beleggingsportefeuilles goed te spreiden en als je kunt laten zien dat beleggers in evenwicht altijd goed gespreide beleggingsportefeuilles aanhouden, dan geldt eigenlijk dat beleggers voor ondernemings-specifieke nieuws gemiddeld genomen niet gecompenseerd hoeven te worden. Dit verdwijnt namelijk in de portefeuille door diversificatie.

Markt wijde risico’s zijn risico’s die je niet kwijt kunt raken door diversificatie. Voor dit risico wil de belegger uiteindelijk vergoeding voor hebben.

Dit ondernemings-specifieke risico wat je dus kunt kwijtraken door diversificatie wordt uniek risico genoemd. De markt wijde risico’s die je als onderneming zult blijven houden wordt systematiek risico genoemd.

De risico premie van een aandeel (het verschil tussen rendement wat beleggers verwachten en de risico vrije rentevoet) wordt bepaald door het systematische risico.

Om alleen het systematische risico van een individueel aandeel (beta) te berekenen wordt gekeken hoe gevoelig een aandeel is voor een portefeuille die alleen bestaat uit systematische risico’s, zoals een markt portefeuille. De marktportefeuille is namelijk efficiënt, wordt veel gebruikt en heeft alle vermogenstitels. De S&P 500 is een proxy benadering voor de totale marktportefeuille. De beta, de samenhang van een individueel rendement met de marktportefeuille, bepaald dan het systematische risico van een individueel aandeel. Zie formuleblad.

Beta verschilt van de standaardafwijking. De standaardafwijking berekent het totale risico (uniek en systematisch), terwijl beta alleen het systematische risico berekend. Formeel gezegd is de definitie van beta dus de covariantie tussen het rendement van aandeel Y en de marktportefeuille, gedeeld door de variantie van die marktportefeuille.

Capital Asset Pricing Model zegt simpelweg dat het verwacht rendement op een aandeel of project (Occ) gelijk is aan de risicovrije rentevoet + de risico premie (beta en marktprijs van risico). Dit is dus wat beleggers willen hebben op een goed gediversifieerde aandelenportefeuille. Zie formuleblad. Beleggers worden dus gecompenseerd voor tijdsvoorkeur, de risico vrije rentevoet, en voor het nemen van risico, de beta.

Hoorcollege 2

Junk bond issue: vrij willekeurige grens dat als je een hoog risico hebt, dan heb je een lagere rating zoals een B-rating en dit is gevaarlijker. Het is geen slechte investering. Er is wel een hoger risico maar het rendement is dan ook hoger.

Contract obligatie bevat de volgende informatie/karakteristieken:

- public/private

- government bonds/corporate bonds

- investment grade/junk bonds

- registered/bearer: staat er wel/niet geregistreerd wie de eigenaar is van het waardepapier

- secured/unsecured: is er een onderpand/garantie om geld terug te betalen

- fixed coupon rate/floating coupon rate: vaste en wisselende rentes

- senior, junior/subordinated: wie als eerste zijn geld krijgt als het bedrijf failliet gaat

- short-term/ long-term

- callable/non-callable (straight)

- convertible/non-convertible (straight)

- face value

TIPS (Treasury-Inflation-Protected Securities)

Een compensatie voor als de inflatie stijgt, dan stijgt de nominale waarde en dus ook de couponwaarde mee.

Bond covenants: regels die je naast de vorige karakteristieken mag vermelden, waar een bedrijf zich aan moet houden. Je mag bijvoorbeeld niet veel lenen bij de bank, om dit vervolgens uit te keren aan je aandeelhouders.

Repayment provisions: dit zijn opties die geplakt zijn op een obligatie.

Een callable bond is een bond waar het recht aan verbonden zit om vervroegd af te lossen voor een bepaald van te voren afgesproken bedrag.

Yield to call is de yield van een callable bond die berekend is met de gedachte dat deze bond wordt afgelost op de eerste datum dat dit mogelijk is.

Convertible provisions is juist dat degene die geld heeft uitgeleend mag kiezen om de lening om te zetten in een bepaald deel aandelen.

Leasen is het gebruikmaken van een voorwerp, terwijl deze na afloop van de leaseperiode weer moet worden terug gegeven aan de uitlener. Deze blijft de eigenaar.

Wat is een eerlijk leasebedrag? Zie formuleblad.

De basis van leasen:

De lessee is de lener, de lessor is de uitlener.

End-of-Term Lease options: het verschilt per lease of het voorwerp terug gaat naar de uitlener of symbolisch kan worden gekocht voor 1 euro.

Het verschil tussen huren en leasen

Huur is begin van de maand, leasen is aan het einde van de maand

Het voordeel van leasen: als er iets niet goed gaat kun je terug naar de uitlener. Deze is gespecialiseerder dus weet er meer van af. Zo verminder je het risico dat er iets fout gaat. Daarnaast speelt belasting in de keuze ook een rol.

Sale and leaseback is dat je iets verkoopt en vervolgens weer terug huurt zodat je er wel gebruik van kan maken als bedrijf, maar het niet op jouw eigen balans staat. Dit soort deals kunnen veel belasting besparen.

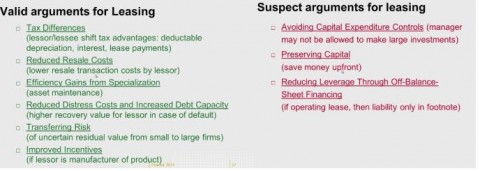

Voor en tegenargumenten voor leasen hieronder op een rij:

Loans and leases: Accounting FASB

Type of financing | Economic property/ asset on balance sheet? | Depreciation as cost for firm/lessee | Interest as cost for firm/lessee | Full lease payment as cost for firm/lessee |

Loan (acquisition) | Yes | Yes | Yes | No |

Financial lease | Yes | Yes | Yes | No |

Operating lease | No | No | No | Yes |

Week 7

Belang van CAPM: meest gebruikte methode om inzicht te krijgen en de opportunity cost of capital te bepalen, die van belang is voor investeringsbeslissingen.

CAPM gebruikt de marktrisico’s, de geprijsde risico’s, die blijven bestaan na het diversifiëren.

verwachte rendement = gelijk aan de risico vrije voet + beta + markt risico premie (verwachte rendement – risico vrije rentevoet)

Conjunctuurgevoelige bedrijven hebben vaak een hoge beta.

Weighted average cost of capital: Cost of equity (via CAPM) – cost of debt

Parameters voor cost of equity: risico vrije rentevoet, beta en markt risico premie

De beta wordt berekend door de prijsontwikkelingen van de aandelen te relateren aan de markt prijsschommelingen. Als de beta niet verhandeld wordt en als je dus geen beursgenoteerd bedrijf hebt moet dit op een andere manier. Bijvoorbeeld door te kijken naar vergelijkbare bedrijven met dezelfde type activiteiten die wel beursgenoteerd zijn.

Working capital is current assets – current liabilities.

Current assets: cash, accounts receivables, inventories

Current liabilities: accounts payable

Waar zal het van af hangen hoeveel leverancierskrediet zij kunnen verschaffen en hoeveel krediet zij zelf kunnen krijgen?

- betrouwbaarheid van een bedrijf

- korte krediettermijn hanteren (zo blijft het geld binnen de onderneming)

- onderhandelingskracht, hoe groter de afnemer, hoe meer een bedrijf kan eisen

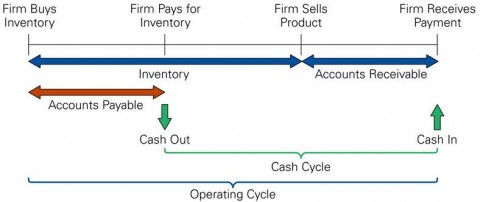

Cash and operating cycle

Cash cycle: wanneer het geld het bedrijf verlaat en terug komt

Operating cycle: wanneer koop je je basisproducten tot het ontvangen van geld van eindproducten die je hebt gekocht

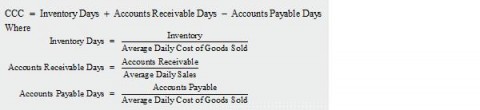

Cash conversion cycle (CCC) berekent de cash cycle

CCC = inventory days + accounts receivables days – accounts payable days

Het kost geld om geld in working capital te brengen.

Een verlaging in working capital requirements geneert een positieve free cash flow, wat een bedrijf meteen kan uitdelen aan aandeelhouders.

Trade credit: krediet dat een bedrijf aan zijn klanten geeft

Kosten van het leverancierskrediet is de korting die je geeft op dit krediet. (dure vorm van financiering)

Een reden van het aanbieden van leverancierskrediet is dat je kan differentiëren tussen klanten (de een wilt contant betalen, de ander over lange termijn)

Monitoring accounts receivables:

Accounts receivables days is het gemiddeld aantal dagen dat het duurt voor de onderneming zijn inkomsten uit verkoop heeft ontvangen.

- Je kunt deze vergelijken met je krediettermijn, om tot de conclusie te komen of de klant gemiddeld te laat betaalt.

- Je kunt naar de trend kijken van de accounts receivable days

- Aging schedule: categorizes a firm’s accounts by the number of days they have been on the firm’s books. (Belangrijk om te weten wie er in de laatste 60+ klasse zitten, dit zijn de mensen die veel te laat betalen).

ACP (=accounts receivable days) = accounts outstanding (current accounts receivable) / daily credit sales

Een bedrijf moet alleen geld lenen met accounts payable als de trade credit de minst dure bron van financieren is. Daarnaast moet een bedrijf altijd betalen op de laatste dag dat dit is toegestaan.

De kosten van trade credit hangen af van de credit terms

- hoe hoger het kortingspercentage dat aangeboden wordt, hoe hoger de kosten van het afzien van de korting

- hoe korter de leen periode, hoe beter de kosten van het afzien van de korting.

Just in Time (JIT) inventory management.

Als de voorraad meteen binnenkomt wanneer je hem nodig hebt zijn er lage carry kosten,

maar dan is het bedrijf sterk afhankelijk van leveranciers, als er iets mis gaat komt de productie in gevaar.

Een bedrijf houdt cash aan, omdat je alles wat je wilt doen onmiddellijk kan realiseren. Dit bied garantie. Kasvoorraden zijn steeds groter geworden in de crisis uit voorzorg dat banken straks geen krediet meer kunnen geven.

Om te kijken of een bedrijf op de korte termijn in financieringsbehoeften kan voorzien moet een income statement en een statement of cash flows worden opgesteld.

Line of credit (kredietlijn): je spreekt met een bank af dat je altijd zoveel krediet mag lenen, en meteen kan krijgen wanneer je dit geld nodig hebt.

Bridge loan (overbruggingskrediet): als je geld pas over een bepaalde tijd krijgt kun je dat overbruggen met een bridge loan.

afbeeldingen_financiering_week_2.pdf

financiering_formuleblad_week_5.pdf

formuleblad_week_6_financiering.pdf

Access:

Public

Join WorldSupporter!

Join with a free account for more service, or become a member for full access to exclusives and extra support of WorldSupporter >>

Check: concept of JoHo WorldSupporter

Concept of JoHo WorldSupporter

JoHo WorldSupporter mission and vision:

- JoHo wants to enable people and organizations to develop and work better together, and thereby contribute to a tolerant tolerant and sustainable world. Through physical and online platforms, it support personal development and promote international cooperation is encouraged.

JoHo concept:

- As a JoHo donor, member or insured, you provide support to the JoHo objectives. JoHo then supports you with tools, coaching and benefits in the areas of personal development and international activities.

- JoHo's core services include: study support, competence development, coaching and insurance mediation when departure abroad.

Join JoHo WorldSupporter!

for a modest and sustainable investment in yourself, and a valued contribution to what JoHo stands for

- 1520 keer gelezen

Check more

Work for JoHo WorldSupporter?

Volunteering: WorldSupporter moderators and Summary Supporters

Volunteering: Share your summaries or study notes

Student jobs: Part-time work as study assistant in Leiden

Submenu & Search

Search only via club, country, goal, study, topic or sector

Add new contribution